Reviu Mutu Kantor Jasa Akuntan

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia (PMK) No. 216/PMK.01/2017 tentang Akuntan Beregister, Akuntan Berpraktik (AB) adalah Akuntan Beregister yang telah mendapatkan izin dari Menteri untuk memberikan jasa akuntansi kepada publik melalui Kantor Jasa Akuntan (KJA). Anggota Utama IAI yang memiliki izin mendirikan KJA atau AB sebagai akuntan profesional memiliki tanggung jawab yang besar untuk menjaga kepercayaan dan kepentingan publik dengan bertanggungjawab atas mutu pemberian jasa yang diberikan sesuai dengan kode etik dan standar profesi jasa akuntan. Sehubungan hal tersebut, IAI perlu memastikan AB dan KJA selalu melaksanakan dan menaati Standar Profesi Jasa Akuntan (SPJA), Kode Etik Akuntan Indonesia (KEAI), serta kewajiban lain dalam melaksanakan aktivitas profesionalnya melalui Dewan Reviu Mutu Kantor Jasa Akuntan IAI (DRM KJA IAI) yang bersifat independen dalam pengambilan keputusan dan melaksanakan wewenang serta tanggung jawabnya. DRM KJA IAI adalah badan yang melakukan reviu mutu ketaatan anggota utama IAI yang memiliki izin mendirikan KJA dalam memberikan jasa berdasarkan KEAI dan SPJA. Hal ini tertuang dalam Anggaran Rumah Tangga IAI tahun 2018 pasal 18.

Dengan kapasitas tersebut, IAI telah menerbitkan Peraturan Organisasi (PO) Nomor 1 Tahun 2021 tentang Dewan Reviu Mutu KJA pada tanggal 15 Januari 2021 dan Nomor 2 Tahun 2021 tentang Tata Cara Reviu Mutu Kantor Jasa Akuntan pada tanggal 22 Februari 2021. Persiapan pelaksanaan reviu mutu, DRM KJA IAI akan mengirimkan kuesioner kepada AB pemegang izin KJA. DRM KJA IAI juga melakukan koordinasi dengan Pusat Pembinaan Profesi Keuangan (PPPK) Kementerian Keuangan dalam rangka pelaksanaan reviu mutu KJA. Lalu, pelaksanaan reviu mutu KJA dapat dilakukan melalui reviu langsung, reviu jarak jauh, atau penggabungan antara reviu langsung dan reviu jarak jauh sesuai dengan kebutuhan dan ketetapan DRM KJA IAI. Sedangkan, ruang lingkup reviu mutu KJA adalah reviu atas penerapan kebijakan dan prosedur yang sesuai dengan sistem pengendalian mutu KJA dan peraturan perundang-undangan yang berlaku, dan/atau kualitas pelaksanaan perikatan kompilasi, prosedur yang disepakati atas informasi keuangan, atau jasa lainnya yang diberikan oleh AB melalui KJA.

Pelaksanaan Reviu Mutu KJA yang didasarkan pada PMK No. 216/PMK.01/2017, Anggaran Dasar dan Anggaran Rumah Tangga (AD ART) IAI, dan PO No. 1 dan 2 tahun 2021 mewajibkan setiap AB untuk mengikuti kegiatan reviu mutu KJA yang dilaksanakan oleh DRM KJA dengan mengutamakan prinsip pembinaan dan perbaikan praktik KJA dan/atau AB. Reviu Mutu KJA diharapkan dapat meningkatkan kepercayaan publik terhadap profesi akuntan dengan memastikan ketaatan AB terhadap KEAI, SPJA, dan/atau peraturan perundang-undangan yang berlaku dalam memberikan jasa profesionalnya. Dalam pelaksanaan reviu mutu KJA, DRM KJA dibantu oleh Pelaksana Reviu Mutu (PRM). PRM bertanggungjawab atas seluruh reviu yang dilakukan terhadap KJA hanya kepada DRM KJA.

Proses Reviu Mutu

Reviu Mutu Kantor Jasa Akuntan (KJA) adalah reviu mutu ketaatan Anggota Utama IAI yang memiliki izin mendirikan KJA dalam memberikan jasa profesionalnya berdasarkan kode etik dan Standar Profesi Jasa Akuntan (SPJA). Tujuan Reviu Mutu KJA adalah:

- memberikan ketaatan Anggota Utama IAI yang memiliki izin mendirikan KJA dalam memberikan jasa berdasarkan kode etik, standar profesi jasa akuntan, dan/atau peraturan perundang-undangan yang berlaku;

- mengevaluasi kesesuaian dan efektivitas sistem pengendalian mutu KJA;

- memastikan bahwa rekomendasi reviu mutu KJA yang dilakukan DRM KJA IAI ditindaklanjuti oleh Anggota Utama IAI yang memiliki izin mendirikan KJA; dan

- Melindungi kepentingan publik dan meningkatkan kepercayaan publik terhadap profesi akuntan.

DRM KJA IAI melaksanakan Reviu Mutu KJA berdasarkan program kerja yang telah disetujui oleh DPN IAI atau dapat juga adanya permintaan dari DPDA IAI sehubungan dengan penanganan perkara penegakan disiplin Anggota Utama IAI yang memiliki izin mendirikan KJA. Dalam pelaksanaannya, DRM KJA IAI dibantu oleh Pelaksana Reviu Mutu (PRM) dan PRM bertanggungjawab kepada DRM KJA IAI.

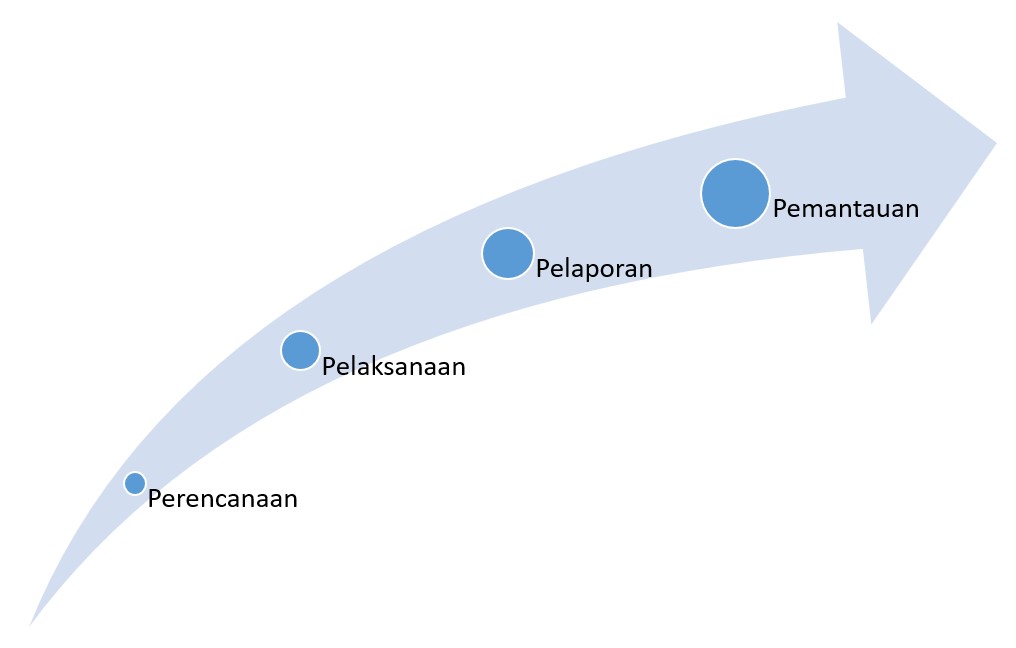

Tahapan reviu mutu KJA dapat dilihat pada alur dibawah ini:

Tahap 1 : Perencanaan

Tahap Perencanaan atau bisa juga disebut tahap pra reviu mutu memiliki 6 (enam) kegiatan sebagai berikut:

- mengirimkan kuisioner kepada Anggota Utama IAI yang memiliki izin mendirikan KJA atau Anggota Utama IAI yang memiliki izin mendirikan KJA dapat mengajukan diri untuk direviu mutu.

- mengumpulkan data dari hasil kuisioner dan pengajuan diri KJA sebagai bahan koordinasi dengan Pusat Pembinaan Profesi Keuangan (PPPK) Kementerian Keuangan Republik Indonesia.

- melakukan koordinasi dengan PPPK Kementerian Keuangan Republik Indonesia dalam rangka pelaksanaan reviu mutu KJA. Salah satu tujuan aktivitas ini adalah menghindari 1 KJA direviu mutunya oleh 2 instansi sekaligus.

- menentukan KJA yang akan direviu mutu setelah berkoordinasi dengan PPPK.

- menyusun Program Kerja yang akan diajukan kepada DPN IAI. Selanjutnya, DPN IAI mempertimbangkan dan menyetujui Program Kerja DRM KJA IAI.

- Apabila adanya permintaan dari DPDA IAI untuk melakukan reviu mutu sehubungan dengan penanganan perkara penegakan disiplin Anggota Utama IAI yang memiliki izin mendirikan KJA, maka permintaan tersebut akan dimasukkan kedalam program kerja DRM KJA IAI.

Tahap 2 : Pelaksanaan

Ruang lingkup pelaksanaan reviu mutu KJA adalah melakukan penilaian atas:

- Kebijakan dan prosedur SPM KJA yang dirancang dan diterapkan oleh KJA telah sesuai dengan SPM1 KJA sehingga memungkinkan laporan yang diterbitkan mematuhi kode etik dan standar profesi jasa akuntan serta laporan yang sesuai dengan kondisinya

- Pelaksanaan perikatan kompilasi, prosedur yang disepakati atas informasi keuangan atau jasa lainnya apakah telah sesuai dengan kode etik dan standar profesi jasa akuntan;

- Kepatuhan KJA terhadap peraturan perundangan-undangan yang berlaku; dan

- Lain-lain yang ditentukan kemudian.

- Reviu langsung = luring / mengunjungi KJA

- Reviu jarak jauh = daring / tidak mengunjungi KJA

- Gabungan antara reviu langsung dan reviu jarak jauh (sesuai dengan kebutuhan dan ketetapan)

Tahap 4 : Pemantauan

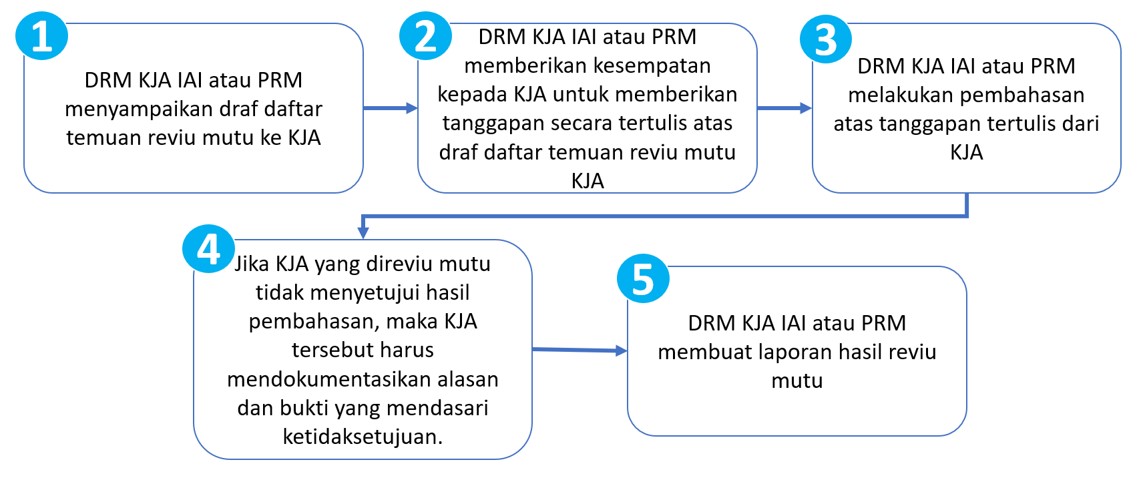

KJA membuat rencana aksi (action plan) untuk menanggapi simpulan dan/atau rekomendasi reviu mutu KJA dan diserahkan kepada DRM KJA IAI paling lambat 30 (tiga puluh) hari sesudah disampaikannya laporan simpulan dan/atau rekomendasi hasil reviu mutu KJA. DRM KJA IAI melakukan pemantauan mengenai realisasi rencana aksi KJA tersebut. Untuk kasus tertentu, DRM KJA IAI dapat melakukan reviu mutu perbaikan untuk KJA yang sama untuk dapat melihat apakah rekomendasi perbaikan sudah dilakukan oleh KJA.