Tentang Standar Profesi

Standar Profesi Jasa Akuntan (SPJA)

Standar Profesi Jasa Akuntan (SPJA) adalah suatu kerangka persyaratan dan ketentuan dalam pelaksanaan jasa profesional nonasurans seorang akuntan melalui Kantor Jasa Akuntan (KJA) yang diterbitkan oleh Dewan Standar Profesi Jasa Akuntan (DSPJA).

SPJA mulai diterbitkan sejak tahun 2017 dengan mengacu pada standar profesi yang berlaku secara internasional yang dikeluarkan oleh International Auditing and Assurance Standards Board (IAASB) of the International Federation of Accountants (IFAC). Dalam proses pengadopsiannya, standar perikatan asurans yang diadopsi dari IAASB – IFAC disesuaikan dengan konteks KJA yang hanya diizinkan melakukan perikatan nonasurans.

SPJA diharapkan dapat meningkatkan kualitas jasa yang diberikan akuntan dalam KJA dan dapat meningkatkan kepercayaan publik terhadap profesi akuntan secara umum.

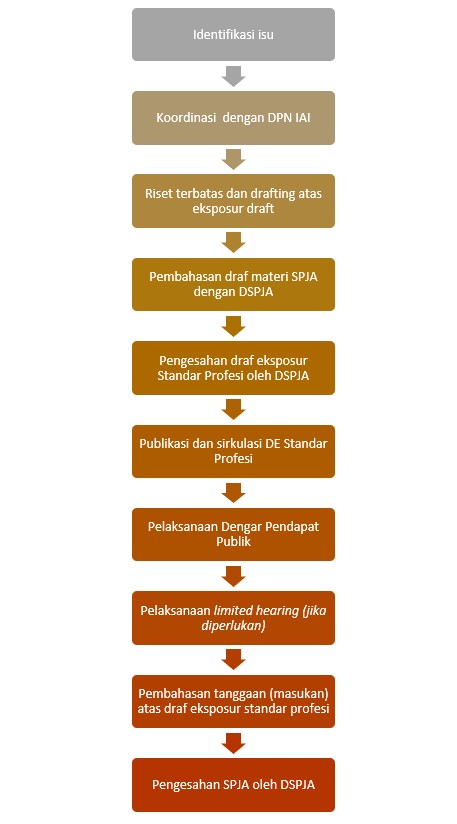

Due Process Penyusunan SPJA

Due process procedures adalah serangkaian proses atau tahapan yang dilakukan dalam penyusunan Standar Profesi Jasa Akuntan. Tahapan due process procedures tersebut adalah sebagai berikut:

- Identifikasi isu untuk dikembangkan menjadi SPJA.

- Konsultasikan isu dengan Dewan Pengurus Nasional (DPN).

- Melakukan riset terbatas dan penulisan awal draf eksposur.

- Pembahasan dalam DSPJA.

- Pengesahan draf eksposur oleh DSPJA.

- Publikasi dan sirkulasi draf eksposur dengan masa tanggapan setidak-tidaknya satu bulan.

- Pelaksanaan public hearing

- Pelaksanaan limited hearing (jika diperlukan)

- Pembahasan tanggapan atas draf eksposur.

- Pengesahan SPJA oleh DSPJA.

Diagram