Page 12 - Ilustrasi Penerapan PSAK Syariah - PSAK 412 (1)

P. 12

ILUSTRASI PENERAPAN PSAK 412: AKUNTANSI WAKAF

penggantian dengan nilai yang lebih besar dari nilai tercatatnya maka selisihnya

dianggap sebagai penerimaan wakaf yang baru.

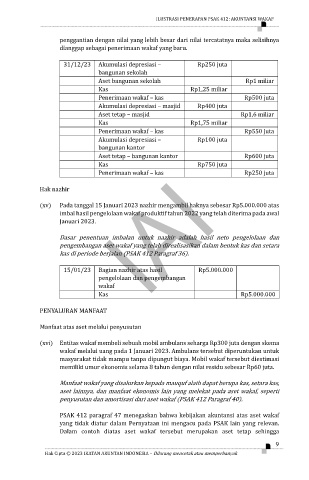

31/12/23 Akumulasi depresiasi – Rp250 juta

bangunan sekolah

Aset bangunan sekolah Rp1 miliar

Kas Rp1,25 miliar

Penerimaan wakaf – kas Rp500 juta

Akumulasi depresiasi – masjid Rp400 juta

Aset tetap – masjid Rp1,6 miliar

Kas Rp1,75 miliar

Penerimaan wakaf – kas Rp550 juta

Akumulasi depresiasi – Rp100 juta

bangunan kantor

Aset tetap – bangunan kantor Rp600 juta

Kas Rp750 juta

Penerimaan wakaf – kas Rp250 juta

Hak nazhir

(xv) Pada tanggal 15 Januari 2023 nazhir mengambil haknya sebesar Rp5.000.000 atas

imbal hasil pengelolaan wakaf produktif tahun 2022 yang telah diterima pada awal

Januari 2023.

Dasar penentuan imbalan untuk nazhir adalah hasil neto pengelolaan dan

pengembangan aset wakaf yang telah direalisasikan dalam bentuk kas dan setara

kas di periode berjalan (PSAK 412 Paragraf 36).

15/01/23 Bagian nazhir atas hasil Rp5.000.000

pengelolaan dan pengembangan

wakaf

Kas Rp5.000.000

PENYALURAN MANFAAT

Manfaat atas aset melalui penyusutan

(xvi) Entitas wakaf membeli sebuah mobil ambulans seharga Rp300 juta dengan skema

wakaf melalui uang pada 1 Januari 2023. Ambulans tersebut diperuntukan untuk

masyarakat tidak mampu tanpa dipungut biaya. Mobil wakaf tersebut diestimasi

memiliki umur ekonomis selama 8 tahun dengan nilai residu sebesar Rp60 juta.

Manfaat wakaf yang disalurkan kepada mauquf alaih dapat berupa kas, setara kas,

aset lainnya, dan manfaat ekonomis lain yang melekat pada aset wakaf, seperti

penyusutan dan amortisasi dari aset wakaf (PSAK 412 Paragraf 40).

PSAK 412 paragraf 47 menegaskan bahwa kebijakan akuntansi atas aset wakaf

yang tidak diatur dalam Pernyataan ini mengacu pada PSAK lain yang relevan.

Dalam contoh diatas aset wakaf tersebut merupakan aset tetap sehingga

9

Hak Cipta © 2023 IKATAN AKUNTAN INDONESIA – Dilarang mencetak atau memperbanyak