Page 59 - Buku Panduan Zakat Perusahaan

P. 59

Zakat Perusahaan - Konsep dan Metode Perhitungan

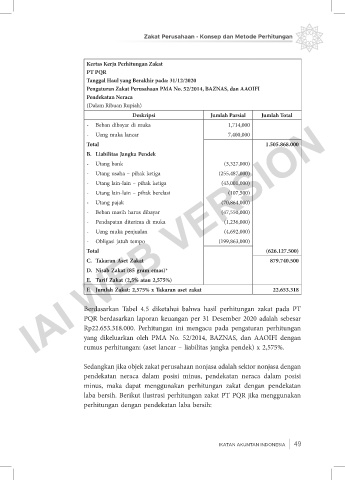

Kertas Kerja Perhitungan Zakat

PT PQR

Tanggal Haul yang Berakhir pada: 31/12/2020

Pengaturan Zakat Perusahaan PMA No. 52/2014, BAZNAS, dan AAOIFI

Pendekatan Neraca

(Dalam Ribuan Rupiah)

Deskripsi Jumlah Parsial Jumlah Total

IAI WEB VERSION

- Beban dibayar di muka 1,714,000

- Uang muka lancar 7,400,000

Total 1.505.868.000

B. Liabilitas Jangka Pendek

- Utang bank (3,327,000)

- Utang usaha – pihak ketiga (255,487,000)

- Utang lain-lain – pihak ketiga (43,001,000)

- Utang lain-lain – pihak berelasi (107,500)

- Utang pajak (70,864,000)

- Beban masih harus dibayar (47,550,000)

- Pendapatan diterima di muka (1,236,000)

- Uang muka penjualan (4,692,000)

- Obligasi jatuh tempo (199,863,000)

Total (626.127.500)

C. Takaran Aset Zakat 879.740.500

D. Nisab Zakat (85 gram emas)*

E. Tarif Zakat (2,5% atau 2,575%)

F. Jumlah Zakat: 2,575% x Takaran aset zakat 22.653.318

Berdasarkan Tabel 4.5 diketahui bahwa hasil perhitungan zakat pada PT

PQR berdasarkan laporan keuangan per 31 Desember 2020 adalah sebesar

Rp22.653.318.000. Perhitungan ini mengacu pada pengaturan perhitungan

yang dikeluarkan oleh PMA No. 52/2014, BAZNAS, dan AAOIFI dengan

rumus perhitungan: (aset lancar – liabilitas jangka pendek) x 2,575%.

Sedangkan jika objek zakat perusahaan nonjasa adalah sektor nonjasa dengan

pendekatan neraca dalam posisi minus, pendekatan neraca dalam posisi

minus, maka dapat menggunakan perhitungan zakat dengan pendekatan

laba bersih. Berikut ilustrasi perhitungan zakat PT PQR jika menggunakan

perhitungan dengan pendekatan laba bersih:

IKATAN AKUNTAN INDONESIA 49