Page 66 - Buku Panduan Zakat Perusahaan

P. 66

Zakat Perusahaan - Konsep dan Metode Perhitungan

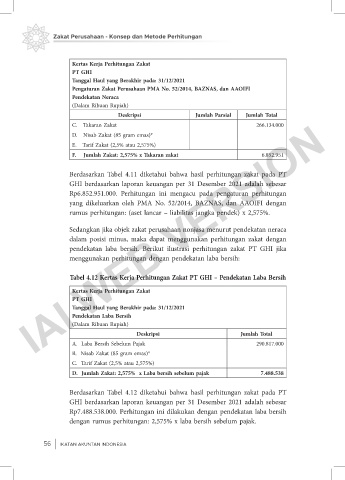

Kertas Kerja Perhitungan Zakat

PT GHI

Tanggal Haul yang Berakhir pada: 31/12/2021

Pengaturan Zakat Perusahaan PMA No. 52/2014, BAZNAS, dan AAOIFI

Pendekatan Neraca

(Dalam Ribuan Rupiah)

Deskripsi Jumlah Parsial Jumlah Total

IAI WEB VERSION

C. Takaran Zakat 266.134.000

D. Nisab Zakat (85 gram emas)*

E. Tarif Zakat (2,5% atau 2,575%)

F. Jumlah Zakat: 2,575% x Takaran zakat 6.852.951

Berdasarkan Tabel 4.11 diketahui bahwa hasil perhitungan zakat pada PT

GHI berdasarkan laporan keuangan per 31 Desember 2021 adalah sebesar

Rp6.852.951.000. Perhitungan ini mengacu pada pengaturan perhitungan

yang dikeluarkan oleh PMA No. 52/2014, BAZNAS, dan AAOIFI dengan

rumus perhitungan: (aset lancar – liabilitas jangka pendek) x 2,575%.

Sedangkan jika objek zakat perusahaan nonjasa menurut pendekatan neraca

dalam posisi minus, maka dapat menggunakan perhitungan zakat dengan

pendekatan laba bersih. Berikut ilustrasi perhitungan zakat PT GHI jika

menggunakan perhitungan dengan pendekatan laba bersih:

Tabel 4.12 Kertas Kerja Perhitungan Zakat PT GHI – Pendekatan Laba Bersih

Kertas Kerja Perhitungan Zakat

PT GHI

Tanggal Haul yang Berakhir pada: 31/12/2021

Pendekatan Laba Bersih

(Dalam Ribuan Rupiah)

Deskripsi Jumlah Total

A. Laba Bersih Sebelum Pajak 290.817.000

B. Nisab Zakat (85 gram emas)*

C. Tarif Zakat (2,5% atau 2,575%)

D. Jumlah Zakat: 2,575% x Laba bersih sebelum pajak 7.488.538

Berdasarkan Tabel 4.12 diketahui bahwa hasil perhitungan zakat pada PT

GHI berdasarkan laporan keuangan per 31 Desember 2021 adalah sebesar

Rp7.488.538.000. Perhitungan ini dilakukan dengan pendekatan laba bersih

dengan rumus perhitungan: 2,575% x laba bersih sebelum pajak.

56 IKATAN AKUNTAN INDONESIA