Page 73 - Buku Panduan Zakat Perusahaan

P. 73

Zakat Perusahaan - Konsep dan Metode Perhitungan

Tabel 4.18 Kertas Kerja Perhitungan Zakat PT XYZ – Pendekatan Neraca

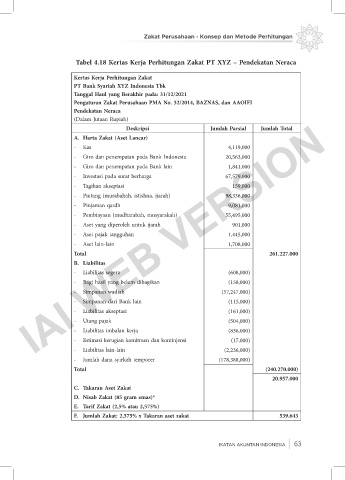

Kertas Kerja Perhitungan Zakat

PT Bank Syariah XYZ Indonesia Tbk

Tanggal Haul yang Berakhir pada: 31/12/2021

Pengaturan Zakat Perusahaan PMA No. 52/2014, BAZNAS, dan AAOIFI

Pendekatan Neraca

IAI WEB VERSION

(Dalam Jutaan Rupiah)

Deskripsi Jumlah Parsial Jumlah Total

A. Harta Zakat (Aset Lancar)

- Kas 4,119,000

- Giro dan penempatan pada Bank Indonesia 20,563,000

- Giro dan penempatan pada Bank lain 1,841,000

- Investasi pada surat berharga 67,579,000

- Tagihan akseptasi 159,000

- Piutang (murabahah, istishna, ijarah) 98,336,000

- Pinjaman qardh 9,081,000

- Pembiayaan (mudharabah, musyarakah) 55,495,000

- Aset yang diperoleh untuk ijarah 901,000

- Aset pajak tangguhan 1,445,000

- Aset lain-lain 1,708,000

Total 261.227.000

B. Liabilitas

- Liabilitas segera (608,000)

- Bagi hasil yang belum dibagikan (158,000)

- Simpanan wadiah (57,247,000)

- Simpanan dari Bank lain (115,000)

- Liabilitas akseptasi (161,000)

- Utang pajak (504,000)

- Liabilitas imbalan kerja (836,000)

- Estimasi kerugian komitmen dan kontinjensi (17,000)

- Liabilitas lain-lain (2,236,000)

- Jumlah dana syirkah temporer (178,388,000)

Total (240.270.000)

20.957.000

C. Takaran Aset Zakat

D. Nisab Zakat (85 gram emas)*

E. Tarif Zakat (2,5% atau 2,575%)

F. Jumlah Zakat: 2,575% x Takaran aset zakat 539.643

IKATAN AKUNTAN INDONESIA 63