Page 152 - Modul CA Audit & Asurans IAI- Silabus 2019

P. 152

MODUL CHARTERED ACCOUNTANT

DAMPAK TERHADAP

KEADAAN ALASAN DIPERTIMBANGKAN

PENDEKATAN AUDIT

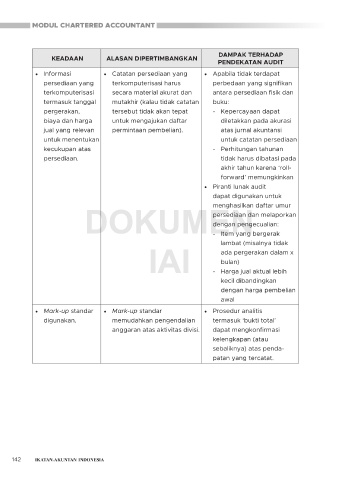

Informasi Catatan persediaan yang Apabila tidak terdapat

persediaan yang terkomputerisasi harus perbedaan yang signifikan

terkomputerisasi secara material akurat dan antara persediaan fisik dan

termasuk tanggal mutakhir (kalau tidak catatan buku:

pergerakan, tersebut tidak akan tepat - Kepercayaan dapat

biaya dan harga untuk mengajukan daftar diletakkan pada akurasi

jual yang relevan permintaan pembelian). atas jurnal akuntansi

untuk menentukan untuk catatan persediaan

kecukupan atas - Perhitungan tahunan

persediaan. tidak harus dibatasi pada

akhir tahun karena ‘roll-

forward’ memungkinkan

Piranti lunak audit

dapat digunakan untuk

DOKUMEN

menghasilkan daftar umur

persediaan dan melaporkan

dengan pengecualian:

- Item yang bergerak

IAI lambat (misalnya tidak

ada pergerakan dalam x

bulan)

- Harga jual aktual lebih

kecil dibandingkan

dengan harga pembelian

awal

Mark-up standar Mark-up standar Prosedur analitis

digunakan. memudahkan pengendalian termasuk ‘bukti total’

anggaran atas aktivitas divisi. dapat mengkonfirmasi

kelengkapan (atau

sebaliknya) atas penda-

patan yang tercatat.

142