Page 229 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 229

BAB 9 ANALISIS BREAKEVEN DAN ANALISIS FAKTOR KETERBATASAN

SUMBER DAYA

A. PILIHAN GANDA

1. D. Volume permintaan

2. B. Selisih antara total penjualan dan total biaya variabel

3. A. Profit sama dengan total pendapatan dikurangi baik biaya variabel per unit maupun

biaya tetap

4. B. Rp70.000

5. A. 70%

6. C. Rp75.000.000

7. D. 107 unit

8. A. 78.6%

9. B. Setiap terjadi kenaikan penjualan 10% maka terjadi kenaikan laba sebesar 30%

DOKUMEN

10. D. Laba yang dianggarkan

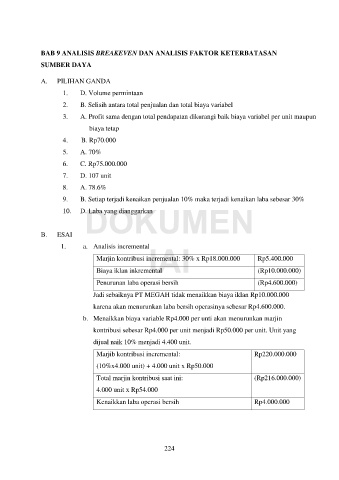

B. ESAI

Biaya iklan inkremental IAI Rp5.400.000

1. a. Analisis incremental

Marjin kontribusi incremental: 30% x Rp18.000.000

(Rp4.600.000)

Penurunan laba operasi bersih (Rp10.000.000)

Jadi sebaiknya PT MEGAH tidak menaikkan biaya iklan Rp10.000.000

karena akan menurunkan laba bersih operasinya sebesar Rp4.600.000.

b. Menaikkan biaya variable Rp4.000 per unti akan menurunkan marjin

kontribusi sebesar Rp4.000 per unit menjadi Rp50.000 per unit. Unit yang

dijual naik 10% menjadi 4.400 unit.

Marjib kontribusi incremental: Rp220.000.000

(10%x4.000 unit) + 4.000 unit x Rp50.000

Total marjin kontribusi saat ini: (Rp216.000.000)

4.000 unit x Rp54.000

Kenaikkan laba operasi bersih Rp4.000.000

224