Page 408 - Modul CAFB - Akuntansi Keuangan - 2025

P. 408

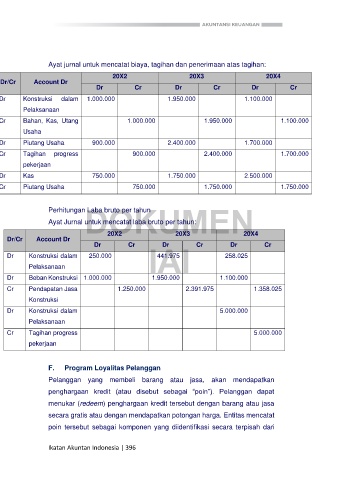

Ayat jurnal untuk mencatat biaya, tagihan dan penerimaan atas tagihan:

20X2 20X3 20X4

Dr/Cr Account Dr

Dr Cr Dr Cr Dr Cr

Dr Konstruksi dalam 1.000.000 1.950.000 1.100.000

Pelaksanaan

Cr Bahan, Kas, Utang 1.000.000 1.950.000 1.100.000

Usaha

Dr Piutang Usaha 900.000 2.400.000 1.700.000

Cr Tagihan progress 900.000 2.400.000 1.700.000

pekerjaan

Dr Kas 750.000 1.750.000 2.500.000

Cr Piutang Usaha 750.000 1.750.000 1.750.000

DOKUMEN

Perhitungan Laba bruto per tahun

Ayat Jurnal untuk mencatat laba bruto per tahun:

Dr/Cr Account Dr 20X2 20X3 20X4

Dr Cr Dr Cr Dr Cr

Dr Konstruksi dalam 250.000 IAI 258.025

441.975

Pelaksanaan

Dr Beban Konstruksi 1.000.000 1.950.000 1.100.000

Cr Pendapatan Jasa 1.250.000 2.391.975 1.358.025

Konstruksi

Dr Konstruksi dalam 5.000.000

Pelaksanaan

Cr Tagihan progress 5.000.000

pekerjaan

F. Program Loyalitas Pelanggan

Pelanggan yang membeli barang atau jasa, akan mendapatkan

penghargaan kredit (atau disebut sebagai “poin”). Pelanggan dapat

menukar (redeem) penghargaan kredit tersebut dengan barang atau jasa

secara gratis atau dengan mendapatkan potongan harga. Entitas mencatat

poin tersebut sebagai komponen yang diidentifikasi secara terpisah dari

Ikatan Akuntan Indonesia | 396