Page 257 - MODUL LEVEL DASAR AKUNTANSI KEUANGAN

P. 257

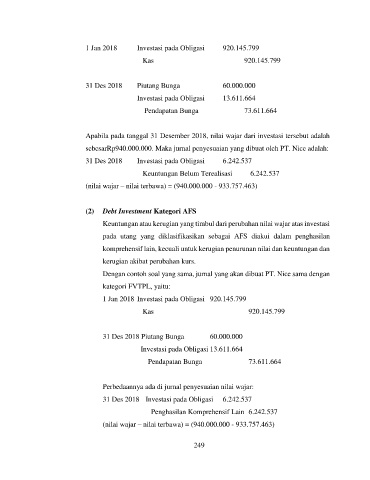

1 Jan 2018 Investasi pada Obligasi 920.145.799

Kas 920.145.799

31 Des 2018 Piutang Bunga 60.000.000

Investasi pada Obligasi 13.611.664

Pendapatan Bunga 73.611.664

Apabila pada tanggal 31 Desember 2018, nilai wajar dari investasi tersebut adalah

sebesarRp940.000.000. Maka jurnal penyesuaian yang dibuat oleh PT. Nice adalah:

31 Des 2018 Investasi pada Obligasi 6.242.537

Keuntungan Belum Terealisasi 6.242.537

(nilai wajar – nilai terbawa) = (940.000.000 - 933.757.463)

(2) Debt Investment Kategori AFS

Keuntungan atau kerugian yang timbul dari perubahan nilai wajar atas investasi

pada utang yang diklasifikasikan sebagai AFS diakui dalam penghasilan

komprehensif lain, kecuali untuk kerugian penurunan nilai dan keuntungan dan

kerugian akibat perubahan kurs.

Dengan contoh soal yang sama, jurnal yang akan dibuat PT. Nice sama dengan

kategori FVTPL, yaitu:

1 Jan 2018 Investasi pada Obligasi 920.145.799

Kas 920.145.799

31 Des 2018 Piutang Bunga 60.000.000

Investasi pada Obligasi 13.611.664

Pendapatan Bunga 73.611.664

Perbedaannya ada di jurnal penyesuaian nilai wajar:

31 Des 2018 Investasi pada Obligasi 6.242.537

Penghasilan Komprehensif Lain 6.242.537

(nilai wajar – nilai terbawa) = (940.000.000 - 933.757.463)

249