Page 339 - MODUL LEVEL DASAR AKUNTANSI KEUANGAN

P. 339

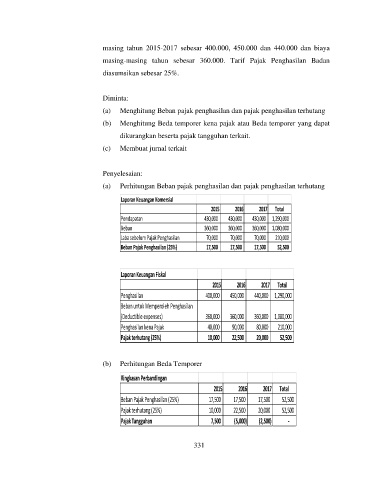

masing tahun 2015-2017 sebesar 400.000, 450.000 dan 440.000 dan biaya

masing-masing tahun sebesar 360.000. Tarif Pajak Penghasilan Badan

diasumsikan sebesar 25%.

Diminta:

(a) Menghitung Beban pajak penghasilan dan pajak penghasilan terhutang

(b) Menghitung Beda temporer kena pajak atau Beda temporer yang dapat

dikurangkan beserta pajak tangguhan terkait.

(c) Membuat jurnal terkait

Penyelesaian:

(a) Perhitungan Beban pajak penghasilan dan pajak penghasilan terhutang

Laporan Keuangan Komersial

2015 2016 2017 Total

Pendapatan 430,000 430,000 430,000 1,290,000

Beban 360,000 360,000 360,000 1,080,000

Laba sebelum Pajak Penghasilan 70,000 70,000 70,000 210,000

Beban Pajak Penghasilan (25%) 17,500 17,500 17,500 52,500

Laporan Keuangan Fiskal

2015 2016 2017 Total

Penghasilan 400,000 450,000 440,000 1,290,000

Beban untuk Memperoleh Penghasilan

(Deductible expenses) 360,000 360,000 360,000 1,080,000

Penghasilan kena Pajak 40,000 90,000 80,000 210,000

Pajak terhutang (25%) 10,000 22,500 20,000 52,500

(b) Perhitungan Beda Temporer

Ringkasan Perbandingan

2015 2016 2017 Total

Beban Pajak Penghasilan (25%) 17,500 17,500 17,500 52,500

Pajak terhutang (25%) 10,000 22,500 20,000 52,500

Pajak Tangguhan 7,500 (5,000) (2,500) -

331