Page 152 - Modul CGAA Pusat

P. 152

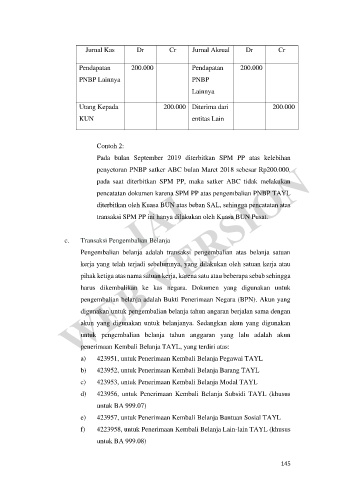

Jurnal Kas Dr Cr Jurnal Akrual Dr Cr

Pendapatan 200.000 Pendapatan 200.000

PNBP Lainnya PNBP

Lainnya

Utang Kepada 200.000 Diterima dari 200.000

KUN entitas Lain

Contoh 2:

WEB VERSION

Pada bulan September 2019 diterbitkan SPM PP atas kelebihan

penyetoran PNBP satker ABC bulan Maret 2018 sebesar Rp200.000.

IAI

pada saat diterbitkan SPM PP, maka satker ABC tidak melakukan

pencatatan dokumen karena SPM PP atas pengembalian PNBP TAYL

diterbitkan oleh Kuasa BUN atas beban SAL, sehingga pencatatan atas

transaksi SPM PP ini hanya dilakukan oleh Kuasa BUN Pusat.

c. Transaksi Pengembalian Belanja

Pengembalian belanja adalah transaksi pengembalian atas belanja satuan

kerja yang telah terjadi sebelumnya, yang dilakukan oleh satuan kerja atau

pihak ketiga atas nama satuan kerja, karena satu atau beberapa sebab sehingga

harus dikembalikan ke kas negara. Dokumen yang digunakan untuk

pengembalian belanja adalah Bukti Penerimaan Negara (BPN). Akun yang

digunakan untuk pengembalian belanja tahun angaran berjalan sama dengan

akun yang digunakan untuk belanjanya. Sedangkan akun yang digunakan

untuk pengembalian belanja tahun anggaran yang lalu adalah akun

penerimaan Kembali Belanja TAYL, yang terdiri atas:

a) 423951, untuk Penerimaan Kembali Belanja Pegawai TAYL

b) 423952, untuk Penerimaan Kembali Belanja Barang TAYL

c) 423953, untuk Penerimaan Kembali Belanja Modal TAYL

d) 423956, untuk Penerimaan Kembali Belanja Subsidi TAYL (khusus

untuk BA 999.07)

e) 423957, untuk Penerimaan Kembali Belanja Bantuan Sosial TAYL

f) 4223958, untuk Penerimaan Kembali Belanja Lain-lain TAYL (khusus

untuk BA 999.08)

145