Page 165 - Modul CGAE Pusat Level 2

P. 165

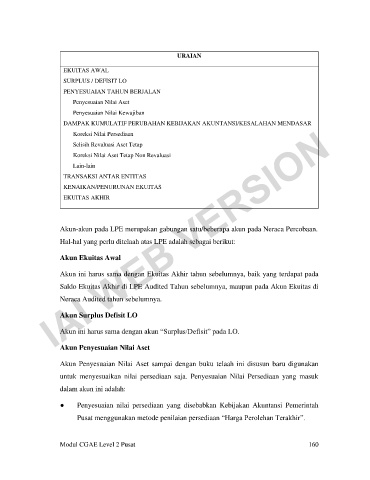

URAIAN

EKUITAS AWAL

SURPLUS / DEFISIT LO

PENYESUAIAN TAHUN BERJALAN

Penyesuaian Nilai Aset

Penyesuaian Nilai Kewajiban

IAI WEB VERSION

DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN AKUNTANSI/KESALAHAN MENDASAR

Koreksi Nilai Persediaan

Selisih Revaluasi Aset Tetap

Koreksi Nilai Aset Tetap Non Revaluasi

Lain-lain

TRANSAKSI ANTAR ENTITAS

KENAIKAN/PENURUNAN EKUITAS

EKUITAS AKHIR

Akun-akun pada LPE merupakan gabungan satu/beberapa akun pada Neraca Percobaan.

Hal-hal yang perlu ditelaah atas LPE adalah sebagai berikut:

Akun Ekuitas Awal

Akun ini harus sama dengan Ekuitas Akhir tahun sebelumnya, baik yang terdapat pada

Saldo Ekuitas Akhir di LPE Audited Tahun sebelumnya, maupun pada Akun Ekuitas di

Neraca Audited tahun sebelumnya.

Akun Surplus Defisit LO

Akun ini harus sama dengan akun “Surplus/Defisit” pada LO.

Akun Penyesuaian Nilai Aset

Akun Penyesuaian Nilai Aset sampai dengan buku telaah ini disusun baru digunakan

untuk menyesuaikan nilai persediaan saja. Penyesuaian Nilai Persediaan yang masuk

dalam akun ini adalah:

● Penyesuaian nilai persediaan yang disebabkan Kebijakan Akuntansi Pemerintah

Pusat menggunakan metode penilaian persediaan “Harga Perolehan Terakhir”.

Modul CGAE Level 2 Pusat 160