Page 47 - Buku Panduan Zakat Perusahaan

P. 47

Zakat Perusahaan - Konsep dan Metode Perhitungan

B. Akuntansi Zakat Perusahaan

Walaupun tidak ada PSAK Syariah yang secara spesifik mengatur tentang

zakat perusahaan, zakat perusahaan diperlakukan sebagai beban operasional.

Perlakuan akuntansinya, mengikuti prinsip pengakuan beban pada saat terjadinya

kewajiban, yang berarti zakat diakui sebagai beban operasional dalam laporan

laba rugi pada periode dimana kewajiban tersebut muncul. Hal ini memastikan

IAI WEB VERSION

bahwa pengaruh zakat terhadap kinerja keuangan perusahaan terlihat jelas dalam

laporan keuangan.

Secara singkat, PSAK 409: Akuntansi Zakat, Infak, dan Sedekah yang diterbitkan

oleh Dewan Standar Akuntansi Syariah (DSAS) IAI mengatur tentang akuntansi

zakat yang memberikan dasar pengaturan dalam pengakuan, pengukuran,

penyajian, dan pengungkapan atas dana zakat dalam laporan keuangan

pengelolaan dan penyaluran zakat. PSAK 409 memastikan bahwa pengelolaan

dana zakat dilakukan dengan transparan dan akuntabel, memberikan informasi

yang jelas kepada pemangku kepentingan. Kedua prinsip ini, perlakuan zakat

sebagai beban operasional dalam perusahaan dan ketentuan dalam PSAK 409

berkontribusi pada transparansi dan akuntabilitas dalam laporan keuangan. Hal

ini memastikan bahwa semua kewajiban zakat terlihat dan dilaporkan dengan

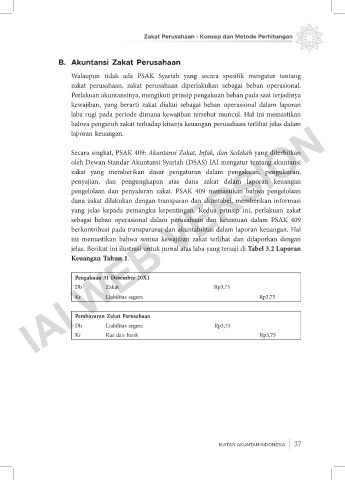

jelas. Berikut ini ilustrasi untuk jurnal atas laba yang tersaji di Tabel 3.2 Laporan

Keuangan Tahun 1.

Pengakuan 31 Desember 20X1

Db Zakat Rp3,75

Kr Liabilitas segera Rp3,75

Pembayaran Zakat Perusahaan

Db Liabilitas segera Rp3,75

Kr Kas dan bank Rp3,75

IKATAN AKUNTAN INDONESIA 37