Page 178 - Modul CA Audit & Asurans IAI- Silabus 2019

P. 178

MODUL CHARTERED ACCOUNTANT

ISA 610 yang berlaku secara internasional telah direvisi. Perubahan yang utama

pada ISA 610 terletak pada:

1

Pembentukan pencegahan (safeguard) yang lebih kuat terhadap

penggunaan pekerjaan audit internal yang tidak semestinya

Menjelaskan situasi di mana pekerjaan auditor internal tidak dapat

digunakan, termasuk situasi di mana objektivitas fungsi audit internal

diragukan karena posisinya dalam organisasi, dan saat auditor internal

tidak memiliki pendekatan yang sistematis dan disiplin.

Ketentuan baru bagi auditor eksternal untuk membaca laporan fungsi

auditor internal dan untuk mengulangi proses yang dilakukan oleh auditor

internal (reperform) untuk pekerjaan yang akan diandalkan oleh auditor

eksternal.

SA menyatakan bahwa auditor eksternal harus menentukan ‘apakah pekerjaan

fungsi auditor internal…dapat digunakan, dan bila dapat digunakan, akan

digunakan di bagian audit manakah dan seberapa luas’ dan harus menentukan

DOKUMEN

‘apakah pekerjaan tersebut cukup untuk tujuan audit’.

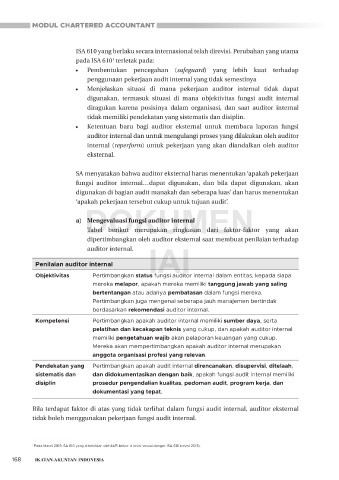

a) Mengevaluasi fungsi auditor internal

Tabel berikut merupakan ringkasan dari faktor-faktor yang akan

dipertimbangkan oleh auditor eksternal saat membuat penilaian terhadap

IAI

auditor internal.

Penilaian auditor internal

Objektivitas Pertimbangkan status fungsi auditor internal dalam entitas, kepada siapa

mereka melapor, apakah mereka memiliki tanggung jawab yang saling

bertentangan atau adanya pembatasan dalam fungsi mereka.

Pertimbangkan juga mengenai seberapa jauh manajemen bertindak

berdasarkan rekomendasi auditor internal.

Kompetensi Pertimbangkan apakah auditor internal memiliki sumber daya, serta

pelatihan dan kecakapan teknis yang cukup, dan apakah auditor internal

memiliki pengetahuan wajib akan pelaporan keuangan yang cukup.

Mereka akan mempertimbangkan apakah auditor internal merupakan

anggota organisasi profesi yang relevan.

Pendekatan yang Pertimbangkan apakah audit internal direncanakan, disupervisi, ditelaah,

sistematis dan dan didokumentasikan dengan baik, apakah fungsi audit internal memiliki

disiplin prosedur pengendalian kualitas, pedoman audit, program kerja, dan

dokumentasi yang tepat.

Bila terdapat faktor di atas yang tidak terlihat dalam fungsi audit internal, auditor eksternal

tidak boleh menggunakan pekerjaan fungsi audit internal.

1 Pada Maret 2019, SA 610 yang diterbitkan oleh IAPI belum direvisi sesuai dengan ISA 610 (revisi 2013).

168