Page 169 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 169

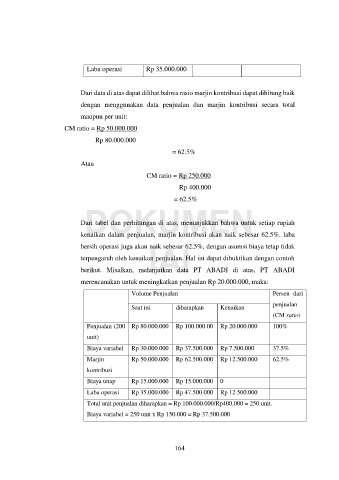

Laba operasi Rp 35.000.000

Dari data di atas dapat dilihat bahwa rasio marjin kontribusi dapat dihitung baik

dengan menggunakan data penjualan dan marjin kontribusi secara total

maupun per unit:

CM ratio = Rp 50.000.000

Rp 80.000.000

= 62.5%

Atau

CM ratio = Rp 250.000

Rp 400.000

= 62.5%

DOKUMEN

Dari tabel dan perhitungan di atas, menunjukkan bahwa untuk setiap rupiah

kenaikan dalam penjualan, marjin kontribusi akan naik sebesar 62.5%. laba

IAI

bersih operasi juga akan naik sebesar 62.5%, dengan asumsi biaya tetap tidak

terpengaruh oleh kenaikan penjualan. Hal ini dapat dibuktikan dengan contoh

berikut. Misalkan, melanjutkan data PT ABADI di atas, PT ABADI

merencanakan untuk meningkatkan penjualan Rp 20.000.000, maka:

Volume Penjualan Persen dari

penjualan

Saat ini diharapkan Kenaikan

(CM ratio)

Penjualan (200 Rp 80.000.000 Rp 100.000.00 Rp 20.000.000 100%

unit)

Biaya variabel Rp 30.000.000 Rp 37.500.000 Rp 7.500.000 37.5%

Marjin Rp 50.000.000 Rp 62.500.000 Rp 12.500.000 62.5%

kontribusi

Biaya tetap Rp 15.000.000 Rp 15.000.000 0

Laba operasi Rp 35.000.000 Rp 47.500.000 Rp 12.500.000

Total unit penjualan diharapkan = Rp 100.000.000/Rp400.000 = 250 unit.

Biaya variabel = 250 unit x Rp 150.000 = Rp 37.500.000

164