Page 388 - Modul CAFB - Akuntansi Keuangan - 2025

P. 388

(3) Organisasi

Entitas yang berupa organisasi yang tidak berbentuk perusahaan

memiliki ekuitas dalam bentuk yang berbeda-beda. Sebagai contoh

untuk organisasi nirlaba seperti Yayasan, Lembaga Swadaya

Masyarakat memiliki ekuitas yang tidak terbagi atas saham, dan juga

tidak mencerminkan kepemilikan dari pendiri, biasa disebut Aset

Bersih (Aset Neto). Aset bersih merupakan selisih Antara Aset dan

liabilitas yang dalam penyajiannya digolongkan sebagai terikat

permanen, terikat temporer dan tidak terikat. Contoh penyajiannya

adalah sebagai berikut:

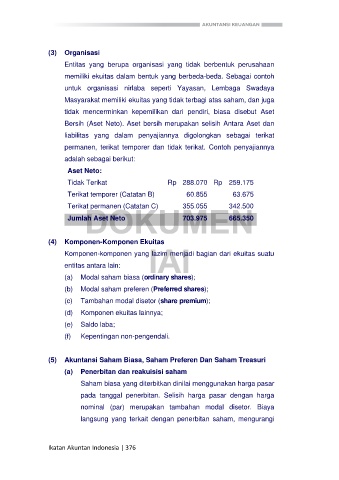

Aset Neto:

Tidak Terikat Rp 288.070 Rp 259.175

Terikat temporer (Catatan B) 60.855 63.675

DOKUMEN

Terikat permanen (Catatan C) 355.055 342.500

Jumlah Aset Neto 703.975 665.350

(4) Komponen-Komponen Ekuitas

IAI

Komponen-komponen yang lazim menjadi bagian dari ekuitas suatu

entitas antara lain:

(a) Modal saham biasa (ordinary shares);

(b) Modal saham preferen (Preferred shares);

(c) Tambahan modal disetor (share premium);

(d) Komponen ekuitas lainnya;

(e) Saldo laba;

(f) Kepentingan non-pengendali.

(5) Akuntansi Saham Biasa, Saham Preferen Dan Saham Treasuri

(a) Penerbitan dan reakuisisi saham

Saham biasa yang diterbitkan dinilai menggunakan harga pasar

pada tanggal penerbitan. Selisih harga pasar dengan harga

nominal (par) merupakan tambahan modal disetor. Biaya

langsung yang terkait dengan penerbitan saham, mengurangi

Ikatan Akuntan Indonesia | 376