Page 389 - Modul CAFB - Akuntansi Keuangan - 2025

P. 389

jumlah penerimaan yang didapat dari hasil penerbitan saham

biasa tersebut. Pendekatan Akuntansi ini sama untuk saham

preferen.

Pada suatu saat di masa yang akan datang, saham biasa dapat

dibeli kembali dan disimpan dalam ekuitas. Saham biasa yang

dibeli kembali itu dikenal dengan istilah Saham Treasuri.

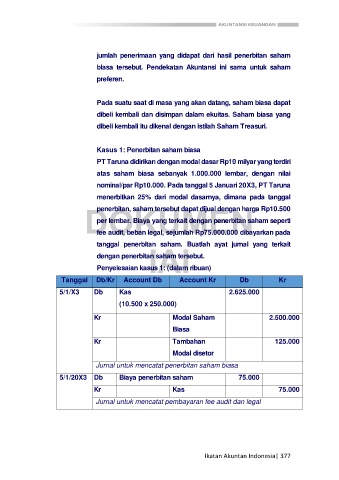

Kasus 1: Penerbitan saham biasa

PT Taruna didirikan dengan modal dasar Rp10 milyar yang terdiri

atas saham biasa sebanyak 1.000.000 lembar, dengan nilai

nominal/par Rp10.000. Pada tanggal 5 Januari 20X3, PT Taruna

menerbitkan 25% dari modal dasarnya, dimana pada tanggal

DOKUMEN

penerbitan, saham tersebut dapat dijual dengan harga Rp10.500

per lembar. Biaya yang terkait dengan penerbitan saham seperti

fee audit, beban legal, sejumlah Rp75.000.000 dibayarkan pada

IAI

tanggal penerbitan saham. Buatlah ayat jurnal yang terkait

dengan penerbitan saham tersebut.

Penyelesaian kasus 1: (dalam ribuan)

Tanggal Db/Kr Account Db Account Kr Db Kr

5/1/X3 Db Kas 2.625.000

(10.500 x 250.000)

Kr Modal Saham 2.500.000

Biasa

Kr Tambahan 125.000

Modal disetor

Jurnal untuk mencatat penerbitan saham biasa

5/1/20X3 Db Biaya penerbitan saham 75.000

Kr Kas 75.000

Jurnal untuk mencatat pembayaran fee audit dan legal

Ikatan Akuntan Indonesia| 377