Page 456 - Modul CAFB - Akuntansi Keuangan - 2025

P. 456

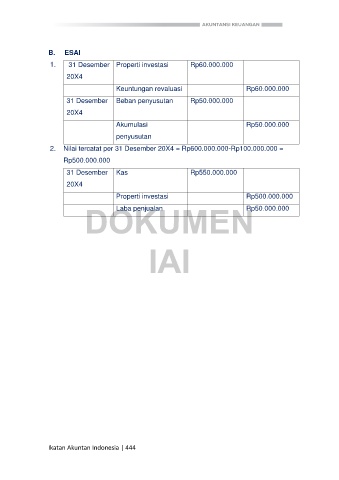

B. ESAI

1. 31 Desember Properti investasi Rp60.000.000

20X4

Keuntungan revaluasi Rp60.000.000

31 Desember Beban penyusutan Rp50.000.000

20X4

Akumulasi Rp50.000.000

penyusutan

2. Nilai tercatat per 31 Desember 20X4 = Rp600.000.000-Rp100.000.000 =

Rp500.000.000

31 Desember Kas Rp550.000.000

20X4

Properti investasi Rp500.000.000

Laba penjualan Rp50.000.000

DOKUMEN

IAI

Ikatan Akuntan Indonesia | 444