Page 461 - Modul CAFB - Akuntansi Keuangan - 2025

P. 461

BAB 13 INVESTASI – DEBT SECURITIES DAN EKUITAS

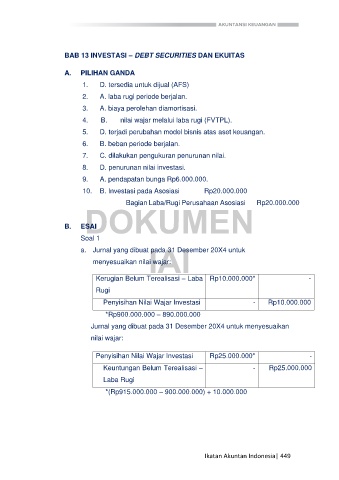

A. PILIHAN GANDA

1. D. tersedia untuk dijual (AFS)

2. A. laba rugi periode berjalan.

3. A. biaya perolehan diamortisasi.

4. B. nilai wajar melalui laba rugi (FVTPL).

5. D. terjadi perubahan model bisnis atas aset keuangan.

6. B. beban periode berjalan.

7. C. dilakukan pengukuran penurunan nilai.

8. D. penurunan nilai investasi.

9. A. pendapatan bunga Rp6.000.000.

10. B. Investasi pada Asosiasi Rp20.000.000

DOKUMEN

Bagian Laba/Rugi Perusahaan Asosiasi Rp20.000.000

B. ESAI

Soal 1

IAI

a. Jurnal yang dibuat pada 31 Desember 20X4 untuk

menyesuaikan nilai wajar:

Kerugian Belum Terealisasi – Laba Rp10.000.000* -

Rugi

Penyisihan Nilai Wajar Investasi - Rp10.000.000

*Rp900.000.000 – 890.000.000

Jurnal yang dibuat pada 31 Desember 20X4 untuk menyesuaikan

nilai wajar:

Penyisihan Nilai Wajar Investasi Rp25.000.000* -

Keuntungan Belum Terealisasi – - Rp25.000.000

Laba Rugi

*(Rp915.000.000 – 900.000.000) + 10.000.000

Ikatan Akuntan Indonesia| 449