Page 465 - Modul CAFB - Akuntansi Keuangan - 2025

P. 465

dijamin semata-mata oleh satu pihak yang berelasi

dengan lessor.

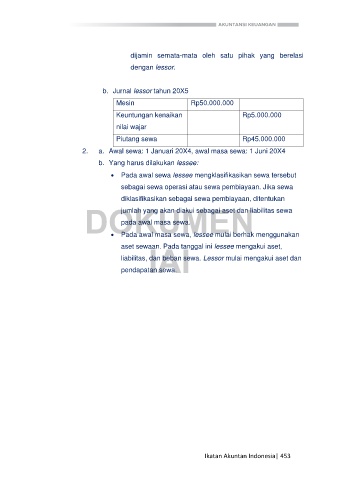

b. Jurnal lessor tahun 20X5

Mesin Rp50.000.000

Keuntungan kenaikan Rp5.000.000

nilai wajar

Piutang sewa Rp45.000.000

2. a. Awal sewa: 1 Januari 20X4, awal masa sewa: 1 Juni 20X4

b. Yang harus dilakukan lessee:

• Pada awal sewa lessee mengklasifikasikan sewa tersebut

sebagai sewa operasi atau sewa pembiayaan. Jika sewa

diklasifikasikan sebagai sewa pembiayaan, ditentukan

DOKUMEN

jumlah yang akan diakui sebagai aset dan liabilitas sewa

pada awal masa sewa.

• Pada awal masa sewa, lessee mulai berhak menggunakan

pendapatan sewa. IAI

aset sewaan. Pada tanggal ini lessee mengakui aset,

liabilitas, dan beban sewa. Lessor mulai mengakui aset dan

Ikatan Akuntan Indonesia| 453