Page 173 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 173

AKUNTANSI MANAJEMEN LANJUTAN

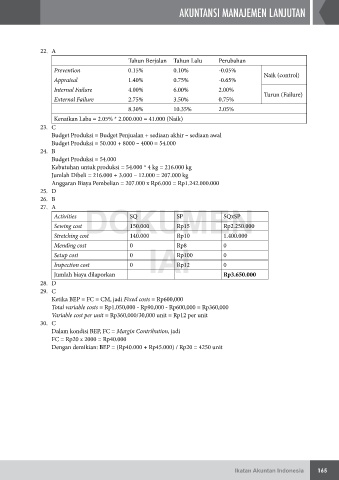

22. A

Tahun Berjalan Tahun Lalu Perubahan

Prevention 0.15% 0.10% -0.05% Naik (control)

Appraisal 1.40% 0.75% -0.65%

Internal Failure 4.00% 6.00% 2.00% Turun (Failure)

External Failure 2.75% 3.50% 0.75%

8.30% 10.35% 2.05%

Kenaikan Laba = 2.05% * 2.000.000 = 41.000 (Naik)

23. C

Budget Produksi = Budget Penjualan + sediaan akhir – sediaan awal

Budget Produksi = 50.000 + 8000 – 4000 = 54.000

24. B

Budget Produksi = 54.000

Kebutuhan untuk produksi = 54.000 * 4 kg = 216.000 kg

Jumlah Dibeli = 216.000 + 3.000 – 12.000 = 207.000 kg

Anggaran Biaya Pembelian = 207.000 x Rp6.000 = Rp1.242.000.000

25. D

26. B

27. A

Activities DOKUMEN

SP

SQ

SQxSP

Sewing cost 150.000 Rp15 Rp2.250.000

Stretching cost 140.000 Rp10 1.400.000

Mending cost 0 Rp8 0

Setup cost 0 IAI 0

Rp100

Inspection cost 0 Rp12 0

Jumlah biaya dilaporkan Rp3.650.000

28. D

29. C

Ketika BEP = FC = CM, jadi Fixed costs = Rp600,000

Total variable costs = Rp1,050,000 - Rp90,000 - Rp600,000 = Rp360,000

Variable cost per unit = Rp360,000/30,000 unit = Rp12 per unit

30. C

Dalam kondisi BEP, FC = Margin Contribution, jadi

FC = Rp20 x 2000 = Rp40.000

Dengan demikian: BEP = (Rp40.000 + Rp45.000) / Rp20 = 4250 unit

Ikatan Akuntan Indonesia 165