Page 113 - MODUL LEVEL DASAR ASURANS DAN SISTEM INFORMASI

P. 113

Sawyer et al, menjelaskan bahwa dalam segala situasi departemen audit internal berfungsi

membantu manajer dalam berbagai hal, yaitu:

(1) Mengawasi kegiatan yang tidak bisa diawasi oleh manajemen puncak.

(2) Mengidentifikasi dan meminimalkan risiko. Banyak organisasi membentuk fungsi

manajemen risiko yang proaktif yakni dengan pendekatan holistic atas risiko yang

mencakup semua kemungkinan risiko mulai dari masalah hukum, politik dan peraturan,

hubungan pemegang saham, dampak persaingan, dan kompetensi manajemen.

(3) Memvalidasi laporan kepada manajemen senior. Auditor internal menelaah laporan

tersebut untuk menilai akurasi, ketepatan waktu, dan maknanya untuk memastikan

bahwa pengambilan keputusan manajemen sudah tepat.

(4) Melindungi manajemen dalam bidang teknis. Auditor internal harus mengetahui dari

mana data berawal, proses pengelolaannya dan letak risiko keamanannya.

(5) Membantu manajer untuk mengelola organisasi yang meliputi perencanaan, masalah

pengorganisasian, masalah pengarahan dan masalah pengendalian.

DOKUMEN

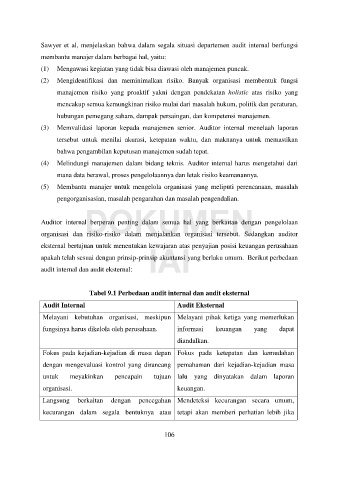

Auditor internal berperan penting dalam semua hal yang berkaitan dengan pengelolaan

organisasi dan risiko-risiko dalam menjalankan organisasi tersebut. Sedangkan auditor

IAI

eksternal bertujuan untuk menentukan kewajaran atas penyajian posisi keuangan perusahaan

apakah telah sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Berikut perbedaan

audit internal dan audit eksternal:

Tabel 9.1 Perbedaan audit internal dan audit eksternal

Audit Internal Audit Eksternal

Melayani kebutuhan organisasi, meskipun Melayani pihak ketiga yang memerlukan

fungsinya harus dikelola oleh perusahaan. informasi keuangan yang dapat

diandalkan.

Fokus pada kejadian-kejadian di masa depan Fokus pada ketepatan dan kemudahan

dengan mengevaluasi kontrol yang dirancang pemahaman dari kejadian-kejadian masa

untuk meyakinkan pencapain tujuan lalu yang dinyatakan dalam laporan

organisasi. keuangan.

Langsung berkaitan dengan pencegahan Mendeteksi kecurangan secara umum,

kecurangan dalam segala bentuknya atau tetapi akan memberi perhatian lebih jika

106