Page 114 - MODUL LEVEL DASAR ASURANS DAN SISTEM INFORMASI

P. 114

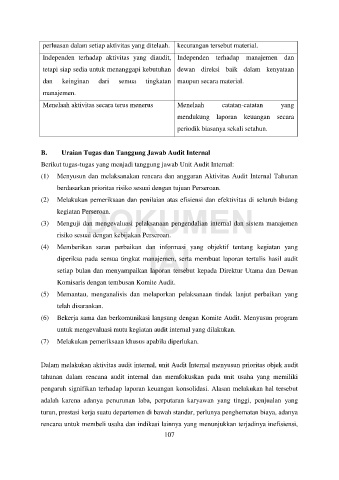

perluasan dalam setiap aktivitas yang ditelaah. kecurangan tersebut material.

Independen terhadap aktivitas yang diaudit, Independen terhadap manajemen dan

tetapi siap sedia untuk menanggapi kebutuhan dewan direksi baik dalam kenyataan

dan keinginan dari semua tingkatan maupun secara material.

manajemen.

Menelaah aktivitas secara terus menerus Menelaah catatan-catatan yang

mendukung laporan keuangan secara

periodik biasanya sekali setahun.

B. Uraian Tugas dan Tanggung Jawab Audit Internal

Berikut tugas-tugas yang menjadi tanggung jawab Unit Audit Internal:

(1) Menyusun dan melaksanakan rencara dan anggaran Aktivitas Audit Internal Tahunan

berdasarkan prioritas risiko sesuai dengan tujuan Perseroan.

(2) Melakukan pemeriksaan dan penilaian atas efisiensi dan efektivitas di seluruh bidang

DOKUMEN

kegiatan Perseroan.

(3) Menguji dan mengevaluasi pelaksanaan pengendalian internal dan sistem manajemen

risiko sesuai dengan kebijakan Perseroan.

IAI

(4) Memberikan saran perbaikan dan informasi yang objektif tentang kegiatan yang

diperiksa pada semua tingkat manajemen, serta membuat laporan tertulis hasil audit

setiap bulan dan menyampaikan laporan tersebut kepada Direktur Utama dan Dewan

Komisaris dengan tembusan Komite Audit.

(5) Memantau, menganalisis dan melaporkan pelaksanaan tindak lanjut perbaikan yang

telah disarankan.

(6) Bekerja sama dan berkomunikasi langsung dengan Komite Audit. Menyusun program

untuk mengevaluasi mutu kegiatan audit internal yang dilakukan.

(7) Melakukan pemeriksaan khusus apabila diperlukan.

Dalam melakukan aktivitas audit internal, unit Audit Internal menyusun prioritas objek audit

tahunan dalam rencana audit internal dan memfokuskan pada unit usaha yang memiliki

pengaruh signifikan terhadap laporan keuangan konsolidasi. Alasan melakukan hal tersebut

adalah karena adanya penurunan laba, perputaran karyawan yang tinggi, penjualan yang

turun, prestasi kerja suatu departemen di bawah standar, perlunya penghematan biaya, adanya

rencana untuk membeli usaha dan indikasi lainnya yang menunjukkan terjadinya inefisiensi,

107