Page 188 - MODUL LEVEL DASAR AKUNTANSI KEUANGAN

P. 188

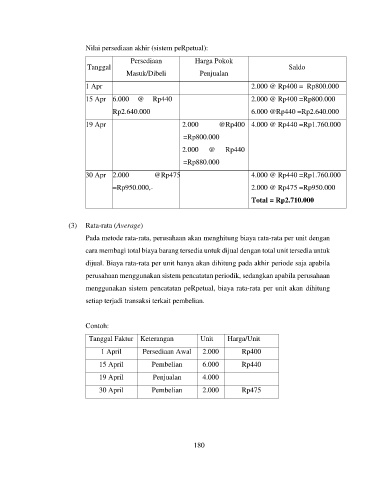

Nilai persediaan akhir (sistem peRpetual):

Persediaan Harga Pokok

Tanggal Saldo

Masuk/Dibeli Penjualan

1 Apr 2.000 @ Rp400 = Rp800.000

15 Apr 6.000 @ Rp440 = 2.000 @ Rp400 =Rp800.000

Rp2.640.000 6.000 @Rp440 =Rp2.640.000

19 Apr 2.000 @Rp400 4.000 @ Rp440 =Rp1.760.000

=Rp800.000

2.000 @ Rp440

=Rp880.000

30 Apr 2.000 @Rp475,- 4.000 @ Rp440 =Rp1.760.000

=Rp950.000,- 2.000 @ Rp475 =Rp950.000

Total = Rp2.710.000

(3) Rata-rata (Average)

Pada metode rata-rata, perusahaan akan menghitung biaya rata-rata per unit dengan

cara membagi total biaya barang tersedia untuk dijual dengan total unit tersedia untuk

dijual. Biaya rata-rata per unit hanya akan dihitung pada akhir periode saja apabila

perusahaan menggunakan sistem pencatatan periodik, sedangkan apabila perusahaan

menggunakan sistem pencatatan peRpetual, biaya rata-rata per unit akan dihitung

setiap terjadi transaksi terkait pembelian.

Contoh:

Tanggal Faktur Keterangan Unit Harga/Unit

1 April Persediaan Awal 2.000 Rp400

15 April Pembelian 6.000 Rp440

19 April Penjualan 4.000

30 April Pembelian 2.000 Rp475

180