Page 286 - CGAE DAERAH LEVEL 1

P. 286

m. Penjabaran mata uang asing dan lindung nilai.

Setiap entitas pelaporan perlu mempertimbangkan sifat kegiatan-kegiatan dan

kebijakan-kebijakan yang perlu diungkapkan dalam Catatan atas Laporan

Keuangan. Sebagai contoh, pengungkapan informasi untuk pengakuan pajak,

retribusi dan bentuk-bentuk lainnya dari iuran wajib (nonreciprocal revenue),

penjabaran mata uang asing, dan perlakuan akuntansi terhadap selisih kurs.

Kebijakan akuntansi bisa menjadi signifikan walaupun nilai pos-pos yang

IAI WEB VERSION

disajikan dalam periode berjalan dan sebelumnya tidak material. Selain itu, perlu

pula diungkapkan kebijakan akuntansi yang dipilih dan diterapkan yang tidak

diatur dalam Pernyataan Standar ini. Pengungkapan-Pengungkapan Lainnya

Suatu entitas pelaporan mengungkapkan hal-hal berikut ini apabila belum

diinformasikan dalam bagian manapun dari laporan keuangan, yaitu:

a. domisili dan bentuk hukum suatu entitas serta jurisdiksi dimana entitas

tersebut beroperasi;

b. penjelasan mengenai sifat operasi entitas dan kegiatan pokoknya;

c. ketentuan perundang-undangan yang menjadi landasan kegiatan

operasionalnya.

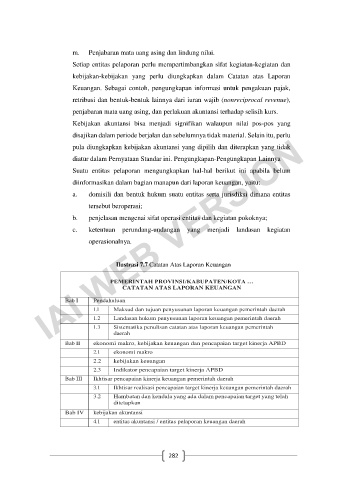

Ilustrasi 7.7 Catatan Atas Laporan Keuangan

PEMERINTAH PROVINSI/KABUPATEN/KOTA …

CATATAN ATAS LAPORAN KEUANGAN

Bab I Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan pemerintah daerah

1.2 Landasan hukum penyusunan laporan keuangan pemerintah daerah

1.3 Sistematika penulisan catatan atas laporan keuangan pemerintah

daerah

Bab II ekonomi makro, kebijakan keuangan dan pencapaian target kinerja APBD

2.1 ekonomi makro

2.2 kebijakan keuangan

2.3 Indikator pencapaian target kinerja APBD

Bab III Ikhtisar pencapaian kinerja keuangan pemerintah daerah

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan pemerintah daerah

3.2 Hambatan dan kendala yang ada dalam pencapaian target yang telah

ditetapkan

Bab IV kebijakan akuntansi

4.1 entitas akuntansi / entitas pelaporan keuangan daerah

282