Page 197 - Modul CA Audit & Asurans IAI- Silabus 2019

P. 197

AUDIT & ASURANS

informasi yang dihasilkan auditor dari pihak ketiga. Strategi audit harus meran-

cang dari manakah informasi harus diperoleh dari pihak ketiga (misalnya ter-

kait dengan piutang atau konfirmasi pinjaman jangka panjang).

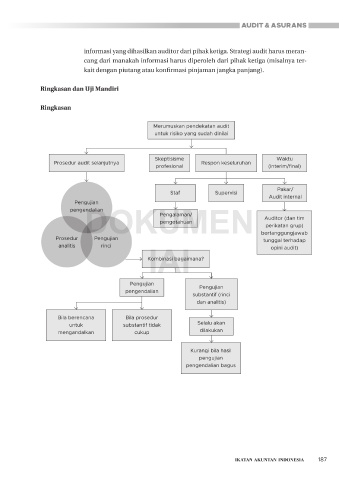

Ringkasan dan Uji Mandiri

Ringkasan

Merumuskan pendekatan audit

untuk risiko yang sudah dinilai

Skeptisisme Waktu

Prosedur audit selanjutnya Respon keseluruhan

profesional (interim/final)

Pakar/

Staf Supervisi

Audit internal

Pengujian

DOKUMEN Auditor (dan tim

pengendalian

Pengalaman/

pengetahuan

perikatan grup)

Prosedur Pengujian bertanggungjawab

tunggal terhadap

IAI

analitis rinci opini audit)

Kombinasi bagaimana?

Pengujian Pengujian

pengendalian

substantif (rinci

dan analitis)

Bila berencana Bila prosedur

untuk substantif tidak Selalu akan

mengandalkan cukup dilakukan

Kurangi bila hasil

pengujian

pengendalian bagus

187