Page 177 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 177

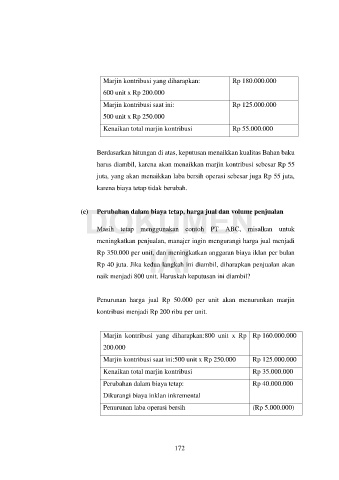

Marjin kontribusi yang diharapkan: Rp 180.000.000

600 unit x Rp 200.000

Marjin kontribusi saat ini: Rp 125.000.000

500 unit x Rp 250.000

Kenaikan total marjin kontribusi Rp 55.000.000

Berdasarkan hitungan di atas, keputusan menaikkan kualitas Bahan baku

harus diambil, karena akan menaikkan marjin kontribusi sebesar Rp 55

juta, yang akan menaikkan laba bersih operasi sebesar juga Rp 55 juta,

karena biaya tetap tidak berubah.

DOKUMEN

(c) Perubahan dalam biaya tetap, harga jual dan volume penjualan

Masih tetap menggunakan contoh PT ABC, misalkan untuk

meningkatkan penjualan, manajer ingin mengurangi harga jual menjadi

IAI

Rp 350.000 per unit, dan meningkatkan anggaran biaya iklan per bulan

Rp 40 juta. Jika kedua langkah ini diambil, diharapkan penjualan akan

naik menjadi 800 unit. Haruskah keputusan ini diambil?

Penurunan harga jual Rp 50.000 per unit akan menurunkan marjin

kontribusi menjadi Rp 200 ribu per unit.

Marjin kontribusi yang diharapkan:800 unit x Rp Rp 160.000.000

200.000

Marjin kontribusi saat ini:500 unit x Rp 250.000 Rp 125.000.000

Kenaikan total marjin kontribusi Rp 35.000.000

Perubahan dalam biaya tetap: Rp 40.000.000

Dikurangi biaya inklan inkremental

Penurunan laba operasi bersih (Rp 5.000.000)

172