Page 175 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 175

(7) Aplikasi Konsep CVP untuk Pengambilan Keputusan

Dapat dilihat dari pembahasan di atas, bahwa analisis CVP dapat digunakan

untuk membantu mengarahkan pengambilan keputusan. Setiap pilihan

keputusan akan mempengaruhi harga jual, biaya variabel per unit, biaya tetap,

unit yang dijual dan profit. Analisis CVP membantu manajer dalam

pengambilan keputusan produk dengan mengestimasi profit yang diharapkan

dari setiap pilihan.

Tidak perlu membuat laporan laba rugi untuk setiap pilihan keputusan. Cukup

dengan menggunakan analisis incremental (incremental analysis): fokus

hanya pada item-item pendapatan, biaya, dan volume yang akan berubah

DOKUMEN

sebagai dampak jika suatu program/rencana akan diterapkan. Penerapan

konsep analisis CVP adalah sebagai berikut:

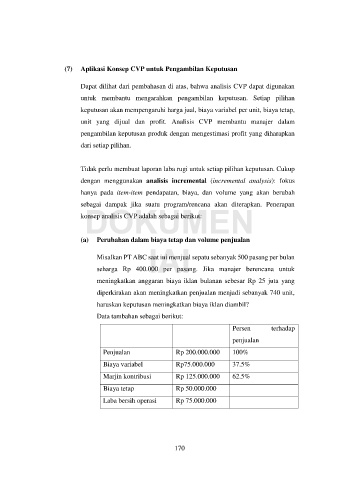

(a) Perubahan dalam biaya tetap dan volume penjualan

IAI

Misalkan PT ABC saat ini menjual sepatu sebanyak 500 pasang per bulan

seharga Rp 400.000 per pasang. Jika manajer berencana untuk

meningkatkan anggaran biaya iklan bulanan sebesar Rp 25 juta yang

diperkirakan akan meningkatkan penjualan menjadi sebanyak 740 unit,

haruskan keputusan meningkatkan biaya iklan diambil?

Data tambahan sebagai berikut:

Persen terhadap

penjualan

Penjualan Rp 200.000.000 100%

Biaya variabel Rp75.000.000 37.5%

Marjin kontribusi Rp 125.000.000 62.5%

Biaya tetap Rp 50.000.000

Laba bersih operasi Rp 75.000.000

170