Page 176 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 176

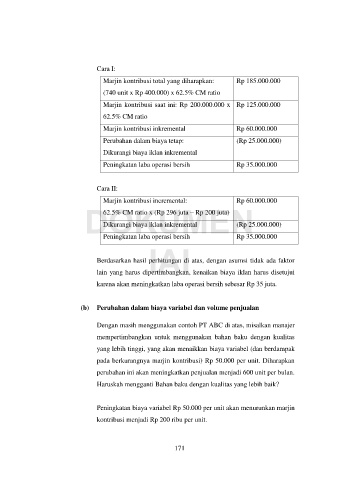

Cara I:

Marjin kontribusi total yang diharapkan: Rp 185.000.000

(740 unit x Rp 400.000) x 62.5% CM ratio

Marjin kontribusi saat ini: Rp 200.000.000 x Rp 125.000.000

62.5% CM ratio

Marjin kontribusi inkremental Rp 60.000.000

Perubahan dalam biaya tetap: (Rp 25.000.000)

Dikurangi biaya iklan inkremental

Peningkatan laba operasi bersih Rp 35.000.000

Cara II: Rp 60.000.000

Marjin kontribusi incremental:

DOKUMEN

62.5% CM ratio x (Rp 296 juta – Rp 200 juta)

Dikurangi biaya iklan inkremental

(Rp 25.000.000)

Peningkatan laba operasi bersih Rp 35.000.000

IAI

Berdasarkan hasil perhitungan di atas, dengan asumsi tidak ada faktor

lain yang harus dipertimbangkan, kenaikan biaya iklan harus disetujui

karena akan meningkatkan laba operasi bersih sebesar Rp 35 juta.

(b) Perubahan dalam biaya variabel dan volume penjualan

Dengan masih menggunakan contoh PT ABC di atas, misalkan manajer

mempertimbangkan untuk menggunakan bahan baku dengan kualitas

yang lebih tinggi, yang akan menaikkan biaya variabel (dan berdampak

pada berkurangnya marjin kontribusi) Rp 50.000 per unit. Diharapkan

perubahan ini akan meningkatkan penjualan menjadi 600 unit per bulan.

Haruskah mengganti Bahan baku dengan kualitas yang lebih baik?

Peningkatan biaya variabel Rp 50.000 per unit akan menurunkan marjin

kontribusi menjadi Rp 200 ribu per unit.

171