Basic HTML Version

Table of Contents

View Full Version

Page 186 - Modul CAFB - Akuntansi Keuangan - 2025

P. 186

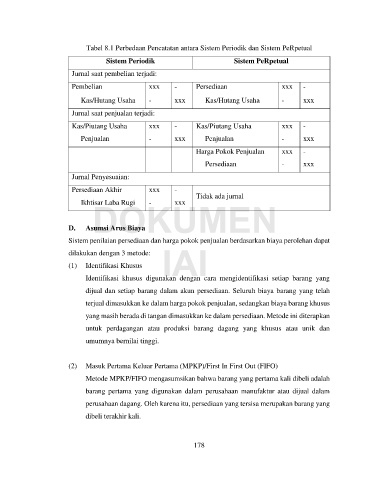

DOKUMEN IAI Ikatan Akuntan Indonesia | 174

181

182

183

184

185

186

187

188

189

190

191