Page 508 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 508

BAB 13 PENYELESAIAN PAJAK AKHIR TAHUN, CICILAN PAJAK DAN PAJAK

DALAM LAPORAN KEUANGAN

A. PILIHAN GANDA

1. D. Wajib Pajak diberikan perpanjangan jangka waktu penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan

2. D. Laba penjualan mobil

3. C. Rp98.958.333

4. D. Wajib Pajak BUMN Semen

5. D. Penghasilan dari luar negeri yang diterima atau diperoleh Wajib Pajak

6. A. Tidak perlu membayar PPh Pasal 25 tahun 2018

7. D. Mengalami penurunan PPh Terutang kurang dari 75% dari PPh terutang tahun

sebelumnya

8. A. Nihil

9. D. Perusahaan Bank

DOKUMEN

10. A. Rp11.588.709

B. ESAI

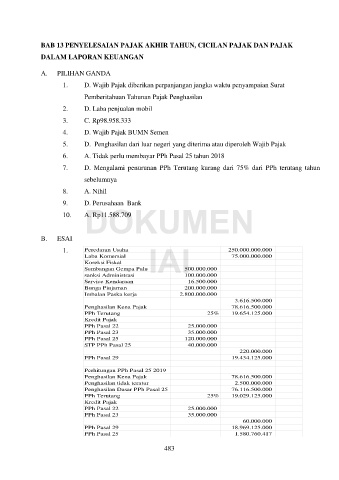

Sumbangan Gempa PaluIAI 75.000.000.000

1. Peredaran Usaha 250.000.000.000

Laba Komersial

Koreksi Fiskal

sanksi Administrasi 500.000.000

100.000.000

Service Kendaraan 16.500.000

Bunga Pinjaman 200.000.000

Imbalan Paska kerja 2.800.000.000

3.616.500.000

Penghasilan Kena Pajak 78.616.500.000

PPh Terutang 25% 19.654.125.000

Kredit Pajak

PPh Pasal 22 25.000.000

PPh Pasal 23 35.000.000

PPh Pasal 25 120.000.000

STP PPh Pasal 25 40.000.000

220.000.000

PPh Pasal 29 19.434.125.000

Perhitungan PPh Pasal 25 2019

Penghasilan Kena Pajak 78.616.500.000

Penghasilan tidak teratur 2.500.000.000

Penghasilan Dasar PPh Pasal 25 76.116.500.000

PPh Terutang 25% 19.029.125.000

Kredit Pajak

PPh Pasal 22 25.000.000

PPh Pasal 23 35.000.000

60.000.000

PPh Pasal 29 18.969.125.000

PPh Pasal 25 1.580.760.417

483