Page 232 - MODUL LEVEL DASAR MANAJEMEN KEUANGAN

P. 232

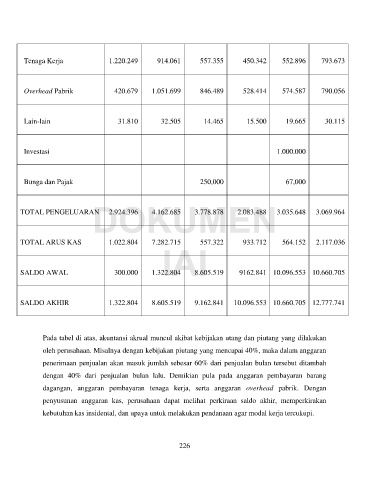

Tenaga Kerja 1.220.249 914.061 557.355 450.342 552.896 793.673

Overhead Pabrik 420.679 1.051.699 846.489 528.414 574.587 790.056

Lain-lain 31.810 32.505 14.465 15.500 19.665 30.115

Investasi 1.000.000

Bunga dan Pajak 250,000 67,000

DOKUMEN

TOTAL PENGELUARAN 2.924.396 4.162.685 3.778.878 2.083.488 3.035.648 3.069.964

TOTAL ARUS KAS 1.022.804 7.282.715 557.322 933.712 564.152 2.117.036

300.000 IAI

SALDO AWAL 1.322.804 8.605.519 9162.841 10.096.553 10.660.705

SALDO AKHIR 1.322.804 8.605.519 9.162.841 10.096.553 10.660.705 12.777.741

Pada tabel di atas, akuntansi akrual muncul akibat kebijakan utang dan piutang yang dilakukan

oleh perusahaan. Misalnya dengan kebijakan piutang yang mencapai 40%, maka dalam anggaran

penerimaan penjualan akan masuk jumlah sebesar 60% dari penjualan bulan tersebut ditambah

dengan 40% dari penjualan bulan lalu. Demikian pula pada anggaran pembayaran barang

dagangan, anggaran pembayaran tenaga kerja, serta anggaran overhead pabrik. Dengan

penyusunan anggaran kas, perusahaan dapat melihat perkiraan saldo akhir, memperkirakan

kebutuhan kas insidental, dan upaya untuk melakukan pendanaan agar modal kerja tercukupi.

226