Page 170 - MODUL LEVEL DASAR AKUNTANSI KEUANGAN

P. 170

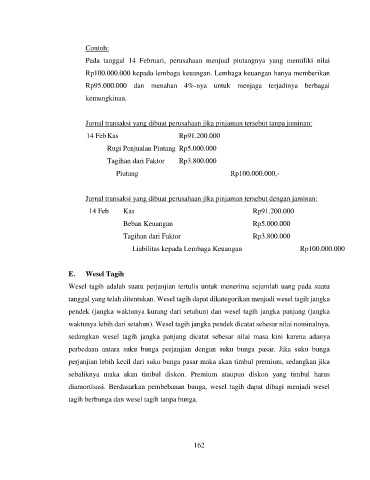

Contoh:

Pada tanggal 14 Februari, perusahaan menjual piutangnya yang memiliki nilai

Rp100.000.000 kepada lembaga keuangan. Lembaga keuangan hanya memberikan

Rp95.000.000 dan menahan 4%-nya untuk menjaga terjadinya berbagai

kemungkinan.

Jurnal transaksi yang dibuat perusahaan jika pinjaman tersebut tanpa jaminan:

14 Feb Kas Rp91.200.000

Rugi Penjualan Piutang Rp5.000.000

Tagihan dari Faktor Rp3.800.000

Piutang Rp100.000.000,-

Jurnal transaksi yang dibuat perusahaan jika pinjaman tersebut dengan jaminan:

14 Feb Kas Rp91.200.000

Beban Keuangan Rp5.000.000

Tagihan dari Faktor Rp3.800.000

Liabilitas kepada Lembaga Keuangan Rp100.000.000

E. Wesel Tagih

Wesel tagih adalah suatu perjanjian tertulis untuk menerima sejumlah uang pada suatu

tanggal yang telah ditentukan. Wesel tagih dapat dikategorikan menjadi wesel tagih jangka

pendek (jangka waktunya kurang dari setahun) dan wesel tagih jangka panjang (jangka

waktunya lebih dari setahun). Wesel tagih jangka pendek dicatat sebesar nilai nominalnya,

sedangkan wesel tagih jangka panjang dicatat sebesar nilai masa kini karena adanya

perbedaan antara suku bunga perjanjian dengan suku bunga pasar. Jika suku bunga

perjanjian lebih kecil dari suku bunga pasar maka akan timbul premium, sedangkan jika

sebaliknya maka akan timbul diskon. Premium ataupun diskon yang timbul harus

diamortisasi. Berdasarkan pembebanan bunga, wesel tagih dapat dibagi menjadi wesel

tagih berbunga dan wesel tagih tanpa bunga.

162