Page 175 - MODUL LEVEL DASAR AKUNTANSI KEUANGAN

P. 175

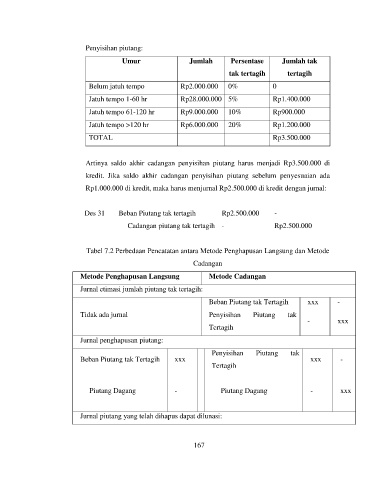

Penyisihan piutang:

Umur Jumlah Persentase Jumlah tak

tak tertagih tertagih

Belum jatuh tempo Rp2.000.000 0% 0

Jatuh tempo 1-60 hr Rp28.000.000 5% Rp1.400.000

Jatuh tempo 61-120 hr Rp9.000.000 10% Rp900.000

Jatuh tempo >120 hr Rp6.000.000 20% Rp1.200.000

TOTAL Rp3.500.000

Artinya saldo akhir cadangan penyisihan piutang harus menjadi Rp3.500.000 di

kredit. Jika saldo akhir cadangan penyisihan piutang sebelum penyesuaian ada

Rp1.000.000 di kredit, maka harus menjurnal Rp2.500.000 di kredit dengan jurnal:

Des 31 Beban Piutang tak tertagih Rp2.500.000 -

Cadangan piutang tak tertagih - Rp2.500.000

Tabel 7.2 Perbedaan Pencatatan antara Metode Penghapusan Langsung dan Metode

Cadangan

Metode Penghapusan Langsung Metode Cadangan

Jurnal etimasi jumlah piutang tak tertagih:

Beban Piutang tak Tertagih xxx -

Tidak ada jurnal Penyisihan Piutang tak

- xxx

Tertagih

Jurnal penghapusan piutang:

Penyisihan Piutang tak

Beban Piutang tak Tertagih xxx - xxx -

Tertagih

x

Piutang Dagang - x Piutang Dagang - xxx

x

Jurnal piutang yang telah dihapus dapat dilunasi:

167