Page 200 - MODUL LEVEL DASAR AKUNTANSI KEUANGAN

P. 200

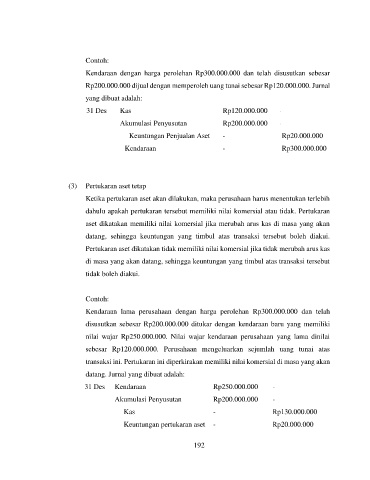

Contoh:

Kendaraan dengan harga perolehan Rp300.000.000 dan telah disusutkan sebesar

Rp200.000.000 dijual dengan memperoleh uang tunai sebesar Rp120.000.000. Jurnal

yang dibuat adalah:

31 Des Kas Rp120.000.000 -

Akumulasi Penyusutan Rp200.000.000 -

Keuntungan Penjualan Aset - Rp20.000.000

Kendaraan - Rp300.000.000

(3) Pertukaran aset tetap

Ketika pertukaran aset akan dilakukan, maka perusahaan harus menentukan terlebih

dahulu apakah pertukaran tersebut memiliki nilai komersial atau tidak. Pertukaran

aset dikatakan memiliki nilai komersial jika merubah arus kas di masa yang akan

datang, sehingga keuntungan yang timbul atas transaksi tersebut boleh diakui.

Pertukaran aset dikatakan tidak memiliki nilai komersial jika tidak merubah arus kas

di masa yang akan datang, sehingga keuntungan yang timbul atas transaksi tersebut

tidak boleh diakui.

Contoh:

Kendaraan lama perusahaan dengan harga perolehan Rp300.000.000 dan telah

disusutkan sebesar Rp200.000.000 ditukar dengan kendaraan baru yang memiliki

nilai wajar Rp250.000.000. Nilai wajar kendaraan perusahaan yang lama dinilai

sebesar Rp120.000.000. Perusahaan mengeluarkan sejumlah uang tunai atas

transaksi ini. Pertukaran ini diperkirakan memiliki nilai komersial di masa yang akan

datang. Jurnal yang dibuat adalah:

31 Des Kendaraan Rp250.000.000 -

Akumulasi Penyusutan Rp200.000.000 -

Kas - Rp130.000.000

Keuntungan pertukaran aset - Rp20.000.000

192