Page 46 - MODUL LEVEL DASAR AKUNTANSI KEUANGAN

P. 46

setiap transaksi dan kejadian dan dampaknya atas kelima unsur laporan keuangan yaitu

aset, liabilitas, ekuitas, pendapatan dan beban.

Metode tata buku beRpasangan berdasarkan atas perjanjian atau konvensi penggunaan

symbol debit dan kredit. Penjelasan tentang debit dan kredit dapat didasarkan atas

persamaan dasar akuntansi. Contoh: apabila posisi keuangan Tuan Adi pada saat permulaan

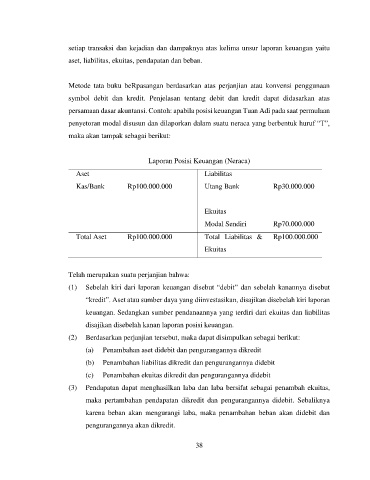

penyetoran modal disusun dan dilaporkan dalam suatu neraca yang berbentuk huruf “T”,

maka akan tampak sebagai berikut:

Laporan Posisi Keuangan (Neraca)

Aset Liabilitas

Kas/Bank Rp100.000.000 Utang Bank Rp30.000.000

Ekuitas

Modal Sendiri Rp70.000.000

Total Aset Rp100.000.000 Total Liabilitas & Rp100.000.000

Ekuitas

Telah merupakan suatu perjanjian bahwa:

(1) Sebelah kiri dari laporan keuangan disebut “debit” dan sebelah kanannya disebut

“kredit”. Aset atau sumber daya yang diinvestasikan, disajikan disebelah kiri laporan

keuangan. Sedangkan sumber pendanaannya yang terdiri dari ekuitas dan liabilitas

disajikan disebelah kanan laporan posisi keuangan.

(2) Berdasarkan perjanjian tersebut, maka dapat disimpulkan sebagai berikut:

(a) Penambahan aset didebit dan pengurangannya dikredit

(b) Penambahan liabilitas dikredit dan pengurangannya didebit

(c) Penambahan ekuitas dikredit dan pengurangannya didebit

(3) Pendapatan dapat menghasilkan laba dan laba bersifat sebagai penambah ekuitas,

maka pertambahan pendapatan dikredit dan pengurangannya didebit. Sebaliknya

karena beban akan mengurangi laba, maka penambahan beban akan didebit dan

pengurangannya akan dikredit.

38