Page 145 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 145

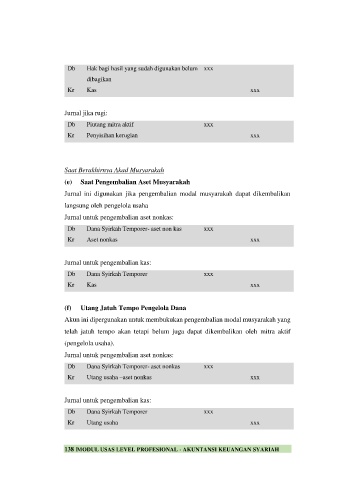

Db Hak bagi hasil yang sudah digunakan belum xxx

dibagikan

Kr Kas xxx

Jurnal jika rugi:

Db Piutang mitra aktif xxx

Kr Penyisihan kerugian xxx

Saat Berakhirnya Akad Musyarakah

(e) Saat Pengembalian Aset Musyarakah

Jurnal ini digunakan jika pengembalian modal musyarakah dapat dikembalikan

langsung oleh pengelola usaha

Jurnal untuk pengembalian aset nonkas:

Db Dana Syirkah Temporer- aset non kas xxx

Kr Aset nonkas xxx

Jurnal untuk pengembalian kas:

Db Dana Syirkah Temporer xxx

Kr Kas xxx

(f) Utang Jatuh Tempo Pengelola Dana

Akun ini dipergunakan untuk membukukan pengembalian modal musyarakah yang

telah jatuh tempo akan tetapi belum juga dapat dikembalikan oleh mitra aktif

(pengelola usaha).

Jurnal untuk pengembalian aset nonkas:

Db Dana Syirkah Temporer- aset nonkas xxx

Kr Utang usaha –aset nonkas xxx

Jurnal untuk pengembalian kas:

Db Dana Syirkah Temporer xxx

Kr Utang usaha xxx

138 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH