Page 140 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 140

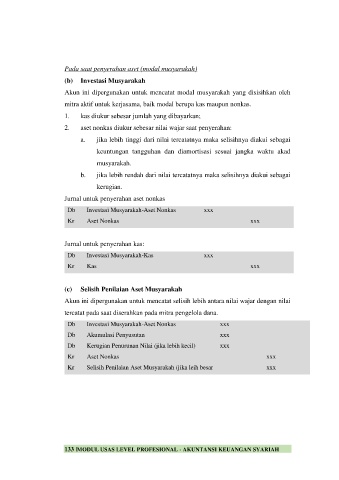

Pada saat penyerahan aset (modal musyarakah)

(b) Investasi Musyarakah

Akun ini dipergunakan untuk mencatat modal musyarakah yang disisihkan oleh

mitra aktif untuk kerjasama, baik modal berupa kas maupun nonkas.

1. kas diukur sebesar jumlah yang dibayarkan;

2. aset nonkas diukur sebesar nilai wajar saat penyerahan:

a. jika lebih tinggi dari nilai tercatatnya maka selisihnya diakui sebagai

keuntungan tangguhan dan diamortisasi sesuai jangka waktu akad

musyarakah.

b. jika lebih rendah dari nilai tercatatnya maka selisihnya diakui sebagai

kerugian.

Jurnal untuk penyerahan aset nonkas

Db Investasi Musyarakah-Aset Nonkas xxx

Kr Aset Nonkas xxx

Jurnal untuk penyerahan kas:

Db Investasi Musyarakah-Kas xxx

Kr Kas xxx

(c) Selisih Penilaian Aset Musyarakah

Akun ini dipergunakan untuk mencatat selisih lebih antara nilai wajar dengan nilai

tercatat pada saat diserahkan pada mitra pengelola dana.

Db Investasi Musyarakah-Aset Nonkas xxx

Db Akumulasi Penyusutan xxx

Db Kerugian Penurunan Nilai (jika lebih kecil) xxx

Kr Aset Nonkas xxx

Kr Selisih Penilaian Aset Musyarakah (jika leih besar xxx

133 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH