Page 232 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 232

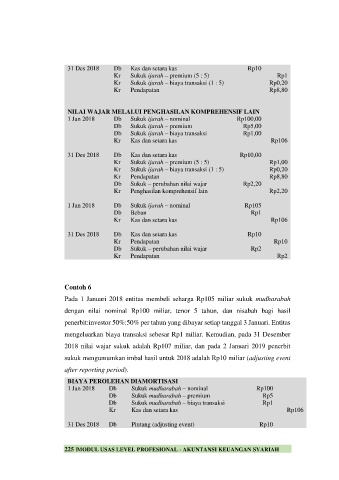

31 Des 2018 Db Kas dan setara kas Rp10

Kr Sukuk ijarah – premium (5 : 5) Rp1

Kr Sukuk ijarah – biaya transaksi (1 : 5) Rp0,20

Kr Pendapatan Rp8,80

NILAI WAJAR MELALUI PENGHASILAN KOMPREHENSIF LAIN

1 Jan 2018 Db Sukuk ijarah – nominal Rp100,00

Db Sukuk ijarah – premium Rp5,00

Db Sukuk ijarah – biaya transaksi Rp1,00

Kr Kas dan setara kas Rp106

31 Des 2018 Db Kas dan setara kas Rp10,00

Kr Sukuk ijarah – premium (5 : 5) Rp1,00

Kr Sukuk ijarah – biaya transaksi (1 : 5) Rp0,20

Kr Pendapatan Rp8,80

Db Sukuk – perubahan nilai wajar Rp2,20

Kr Penghasilan komprehensif lain Rp2,20

1 Jan 2018 Db Sukuk ijarah – nominal Rp105

Db Beban Rp1

Kr Kas dan setara kas Rp106

31 Des 2018 Db Kas dan setara kas Rp10

Kr Pendapatan Rp10

Db Sukuk – perubahan nilai wajar Rp2

Kr Pendapatan Rp2

Contoh 6

Pada 1 Januari 2018 entitas membeli seharga Rp105 miliar sukuk mudharabah

dengan nilai nominal Rp100 miliar, tenor 5 tahun, dan nisabah bagi hasil

penerbit:investor 50%:50% per tahun yang dibayar setiap tanggal 3 Januari. Entitas

mengeluarkan biaya transaksi sebesar Rp1 miliar. Kemudian, pada 31 Desember

2018 nilai wajar sukuk adalah Rp107 miliar, dan pada 2 Januari 2019 penerbit

sukuk mengumumkan imbal hasil untuk 2018 adalah Rp10 miliar (adjusting event

after reporting period).

BIAYA PEROLEHAN DIAMORTISASI

1 Jan 2018 Db Sukuk mudharabah – nominal Rp100

Db Sukuk mudharabah – premium Rp5

Db Sukuk mudharabah – biaya transaksi Rp1

Kr Kas dan setara kas Rp106

31 Des 2018 Db Piutang (adjusting event) Rp10

225 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH