Page 202 - Modul CGAA Pusat

P. 202

2. Koreksi

a. Koreksi Beban Aset

Koreksi aset menjadi beban atau sebaliknya, beban menjadi aset, dapat

dilakukan apabila terjadi kesalahan pembebanan akun belanj a yang tidak

dapat lagi dilakukan ralat SPM / SP2D. Ketidaksesuaian akun belanja yang

dapat menyebabkan timbulnya persediaan/ aset yang belum diregister di

dalam neraca atau timbulnya beban di dalam LO yang tidak tereliminasi

secara otomatis . Terhadap ketidaksesuaian tersebut seharusnya dilakukan

revisi anggaran / ralat dokumen realisasi. Apabila sampai akhir periode

pelaporan tidak dilakukan revisi anggaran / ralat dokumen realisasi belanja,

WEB VERSION

maka perlu dilakukan koreksi akuntansi untuk mengeliminasi akun aset yang

belum diregister dari neraca dan akun beban dari LO Koreksi dilakukan untuk

IAI

beberapa ketidaksesuaian penggunaan akun sebagai berikut.

1) Akun belanja barang persediaan yang digunakan bukan untuk

pengadaan barang persediaan, tetapi untuk beban yang lain Satker ABC

terlanjur merevisi seluruh akun 521111 ke akun 521811 termasuk di

dalamnya anggaran untuk membayar honor petugas keamanan (satpam)

dan karena pertimbangan manaj emen tidak dilakukan revisi

(perbaikan) lagi, sehingga satker ABC membayar honor petugas

keamanan menggunakan akun 521811 .Apabila tidak dilakukan

koreksi, maka pada neraca akan muncul akun aset tetap yang belum

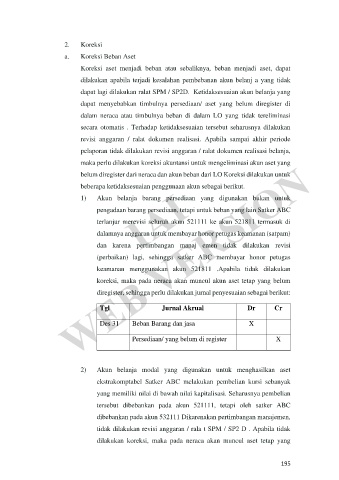

diregister, sehingga perlu dilakukan jurnal penyesuaian sebagai berikut:

Tgl Jurnal Akrual Dr Cr

Des 31 Beban Barang dan jasa X

Persediaan/ yang belum di register X

2) Akun belanja modal yang digunakan untuk menghasilkan aset

ekstrakomptabel Satker ABC melakukan pembelian kursi sebanyak

yang memiliki nilai di bawah nilai kapitalisasi. Seharusnya pembelian

tersebut dibebankan pada akun 521111, tetapi oleh satker ABC

dibebankan pada akun 532111 Dikarenakan pertimbangan manajemen,

tidak dilakukan revisi anggaran / rala t SPM / SP2 D . Apabila tidak

dilakukan koreksi, maka pada neraca akan muncul aset tetap yang

195