Page 204 - Modul CGAA Pusat

P. 204

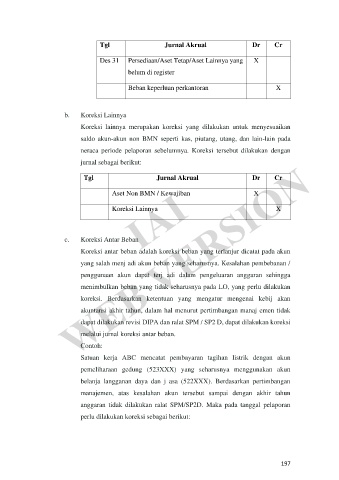

Tgl Jurnal Akrual Dr Cr

Des 31 Persediaan/Aset Tetap/Aset Lainnya yang X

belum di register

Beban keperluan perkantoran X

b. Koreksi Lainnya

Koreksi lainnya merupakan koreksi yang dilakukan untuk menyesuaikan

saldo akun-akun non BMN seperti kas, piutang, utang, dan lain-lain pada

neraca periode pelaporan sebelumnya. Koreksi tersebut dilakukan dengan

WEB VERSION

jurnal sebagai berikut:

IAI

Tgl Jurnal Akrual Dr Cr

Aset Non BMN / Kewajiban X

Koreksi Lainnya X

c. Koreksi Antar Beban

Koreksi antar beban adalah koreksi beban yang terlanjur dicatat pada akun

yang salah menj adi akun beban yang seharusnya. Kesalahan pembebanan /

penggunaan akun dapat terj adi dalam pengeluaran anggaran sehingga

menimbulkan beban yang tidak seharusnya pada LO, yang perlu dilakukan

koreksi. Berdasarkan ketentuan yang mengatur mengenai kebij akan

akuntansi akhir tahun, dalam hal menurut pertimbangan manaj emen tidak

dapat dilakukan revisi DIPA dan ralat SPM / SP2 D, dapat dilakukan koreksi

melalui jurnal koreksi antar beban.

Contoh:

Satuan kerja ABC mencatat pembayaran tagihan listrik dengan akun

pemeliharaan gedung (523XXX) yang seharusnya menggunakan akun

belanja langganan daya dan j asa (522XXX). Berdasarkan pertimbangan

manajemen, atas kesalahan akun tersebut sampai dengan akhir tahun

anggaran tidak dilakukan ralat SPM/SP2D. Maka pada tanggal pelaporan

perlu dilakukan koreksi sebagai berikut:

197