Page 78 - Modul CA Audit & Asurans IAI- Silabus 2019

P. 78

MODUL CHARTERED ACCOUNTANT

6. Wrapper Ltd

Hal-hal/prosedur sebelum penerimaan audit

a. Periksa kecukupan atas sumber daya untuk memungkinkan:

Pekerjaan untuk diselesaikan dengan standar tinggi dan tepat waktu/menggunakan

staf yang kompeten

Pemberian jasa perpajakan/akuntansi tanpa mengkompromikan independensi

(yaitu perlindungan dapat diberlakukan) seperti:

b. Menggunakan personil yang berbeda untuk melakukan jasa akuntansi dan perpajakan

Review oleh seorang rekan/anggota staf senior yang independen dengan keahlian

yang sesuai apabila perhitungan pajak disiapkan oleh tim audit

Review atas audit oleh seorang rekan audit yang tidak terlibat di dalam perikatan

audit

c. Buktikan/dokumentasikan adanya manajemen yang terinformasikan – untuk

memastikan bahwa auditor tidak mengambil peran manajemen

d. Pertimbangkan ancaman hubungan/keakraban – untuk memastikan independensi/

obyektivitas tidak terganggu

e. Pertimbangkan kemungkinan adanya konflik kepentingan (misalnya klien yang

DOKUMEN

berkompetisi) – untuk memastikan tindakan demi kepentingan terbaik klien

f. Pertimbangkan integritas dari klien – untuk menghindari risiko salah saji yang dikarenakan

kecurangan/penyajian yang keliru

g. Prosedur identifikasi klien – untuk mengurangi paparan atas pencucian uang/patuh

IAI

terhadap larangan pencucian uang

h. Kirim surat perikatan – untuk memastikan klien memahami sifat dan ruang lingkup

pekerjaan yang dilakukan/mempersempit kesenjangan harapan

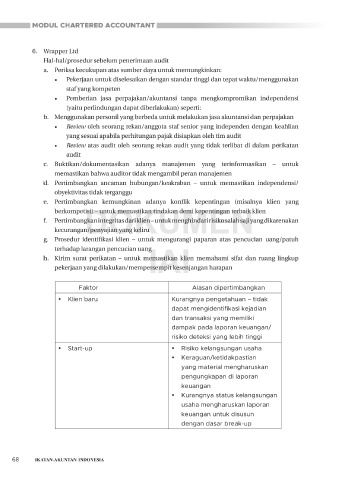

Faktor Alasan dipertimbangkan

y y Klien baru Kurangnya pengetahuan – tidak

dapat mengidentifikasi kejadian

dan transaksi yang memiliki

dampak pada laporan keuangan/

risiko deteksi yang lebih tinggi

y y Start-up y y Risiko kelangsungan usaha

y y Keraguan/ketidakpastian

yang material mengharuskan

pengungkapan di laporan

keuangan

y y Kurangnya status kelangsungan

usaha mengharuskan laporan

keuangan untuk disusun

dengan dasar break-up

68