Page 204 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 204

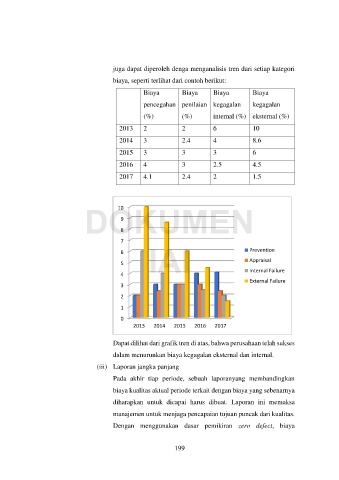

juga dapat diperoleh denga menganalisis tren dari setiap kategori

biaya, seperti terlihat dari contoh berikut:

Biaya Biaya Biaya Biaya

pencegahan penilaian kegagalan kegagalan

(%) (%) internal (%) eksternal (%)

2013 2 2 6 10

2014 3 2.4 4 8.6

2015 3 3 3 6

2016 4 3 2.5 4.5

2017 4.1 2.4 2 1.5

DOKUMEN

10

9

8

IAI

7

6 Prevention

5 Appraisal

4 Internal Failure

External Failure

3

2

1

0

2013 2014 2015 2016 2017

Dapat dilihat dari grafik tren di atas, bahwa perusahaan telah sukses

dalam menurunkan biaya kegagalan eksternal dan internal.

(iii) Laporan jangka panjang

Pada akhir tiap periode, sebuah laporanyang membandingkan

biaya kualitas aktual periode terkait dengan biaya yang sebenarnya

diharapkan untuk dicapai harus dibuat. Laporan ini memaksa

manajemen untuk menjaga pencapaian tujuan puncak dari kualitas.

Dengan menggunakan dasar pemikiran zero defect, biaya

199