Page 199 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 199

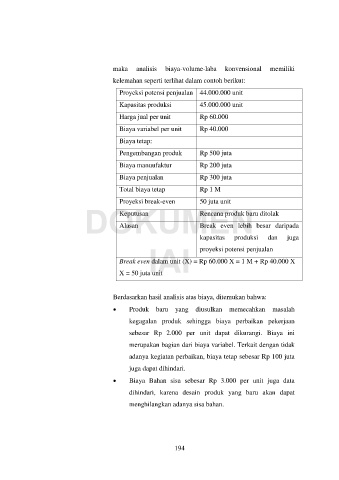

maka analisis biaya-volume-laba konvensional memiliki

kelemahan seperti terlihat dalam contoh berikut:

Proyeksi potensi penjualan 44.000.000 unit

Kapasitas produksi 45.000.000 unit

Harga jual per unit Rp 60.000

Biaya variabel per unit Rp 40.000

Biaya tetap:

Pengembangan produk Rp 500 juta

Biaya manuufaktur Rp 200 juta

Biaya penjualan Rp 300 juta

Total biaya tetap Rp 1 M

50 juta unit

Proyeksi break-even

DOKUMEN

Keputusan

Rencana produk baru ditolak

Alasan

Break even lebih besar daripada

kapasitas produksi dan juga

IAI proyeksi potensi penjualan

Break even dalam unit (X) = Rp 60.000 X = 1 M + Rp 40.000 X

X = 50 juta unit

Berdasarkan hasil analisis atas biaya, ditemukan bahwa:

Produk baru yang diusulkan memecahkan masalah

kegagalan produk sehingga biaya perbaikan pekerjaan

sebesar Rp 2.000 per unit dapat dikurangi. Biaya ini

merupakan bagian dari biaya variabel. Terkait dengan tidak

adanya kegiatan perbaikan, biaya tetap sebesar Rp 100 juta

juga dapat dihindari.

Biaya Bahan sisa sebesar Rp 3.000 per unit juga data

dihindari, karena desain produk yang baru akan dapat

menghilangkan adanya sisa bahan.

194