Page 218 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 218

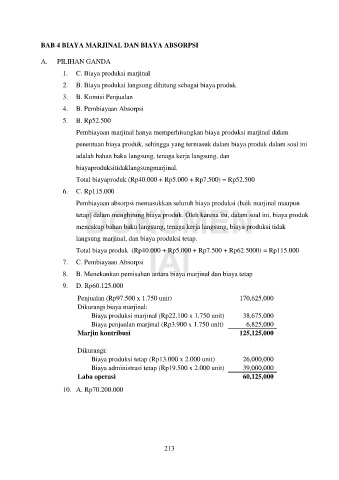

BAB 4 BIAYA MARJINAL DAN BIAYA ABSORPSI

A. PILIHAN GANDA

1. C. Biaya produksi marjinal

2. B. Biaya produksi langsung dihitung sebagai biaya produk

3. B. Komisi Penjualan

4. B. Pembiayaan Absorpsi

5. B. Rp52.500

Pembiayaan marjinal hanya memperhitungkan biaya produksi marjinal dalam

penentuan biaya produk, sehingga yang termasuk dalam biaya produk dalam soal ini

adalah bahan baku langsung, tenaga kerja langsung, dan

biayaproduksitidaklangsungmarjinal.

Total biayaproduk (Rp40.000 + Rp5.000 + Rp7.500) = Rp52.500

6. C. Rp115.000

DOKUMEN

Pembiayaan absorpsi memasukkan seluruh biaya produksi (baik marjinal maupun

tetap) dalam menghitung biaya produk. Oleh karena itu, dalam soal ini, biaya produk

mencakup bahan baku langsung, tenaga kerja langsung, biaya produksi tidak

langsung marjinal, dan biaya produksi tetap.

IAI

Total biaya produk (Rp40.000 + Rp5.000 + Rp7.500 + Rp62.5000) = Rp115.000

7. C. Pembiayaan Absorpsi

8. B. Menekankan pemisahan antara biaya marjinal dan biaya tetap

9. D. Rp60.125.000

Penjualan (Rp97.500 x 1.750 unit) 170,625,000

Dikurangi biaya marjinal:

Biaya produksi marjinal (Rp22.100 x 1.750 unit) 38,675,000

Biaya penjualan marjinal (Rp3.900 x 1.750 unit) 6,825,000

Marjin kontribusi 125,125,000

Dikurangi:

Biaya produksi tetap (Rp13.000 x 2.000 unit) 26,000,000

Biaya administrasi tetap (Rp19.500 x 2.000 unit) 39,000,000

Laba operasi 60,125,000

10. A. Rp70.200.000

213