Page 234 - Modul CAFB - Akuntansi Keuangan - 2025

P. 234

Nilai persediaan akhir (sistem perpetual):

Persediaan Harga Pokok

Tanggal Saldo

Masuk/Dibeli Penjualan

1 April 2.000 @ Rp400 =

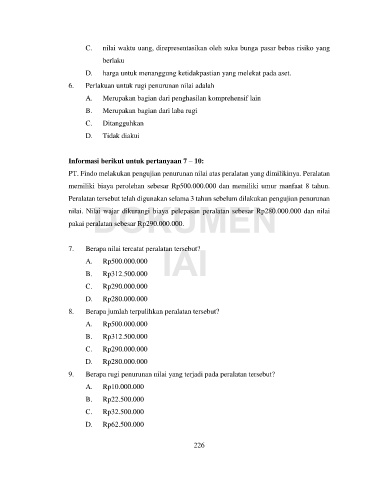

Rp800.000

15 April 6.000 @ Rp440 = 8.000 @ Rp430 =

Rp2.640.000 Rp3.440.000

19 April 4.000 @ Rp430 4.000 @Rp430 =

= Rp1.720.000 Rp1.720.000

30 April 2.000 @Rp475 = 6.000 @ Rp445 =

Rp950.000 Rp2.670.000

Total Rp2.670.000

DOKUMEN

D. Lower-Of-Cost-Or-Net Realisable Value

Pada metode LCNRV, persediaan akan dinilai sebesar nilai terendah antara

biaya perolehan (cost) dengan nilai realisasi bersih (net realisable value).

IAI

Nilai realisasi bersih akan dihitung dengan cara mengurangi taksiran harga

penjualan dengan taksiran biaya penyelesaian dan taksiran biaya yang

diperlukan untuk melakukan penjualan.

Contoh:

Biaya Biaya

Persediaan Harga Beli Harga Jual

Produk Penjualan Penyelesaian

Akhir (Unit) per Unit per Unit

per Unit per Unit

Tas 100 Rp100.000 Rp10.000 Rp5.000 Rp200.000

Baju 150 Rp50.000 Rp5.000 Rp2.500 Rp80.000

Sepatu 100 Rp70.000

Rp10.000 Rp5.500 Rp190.000

80 Rp75.000

Ikatan Akuntan Indonesia | 222