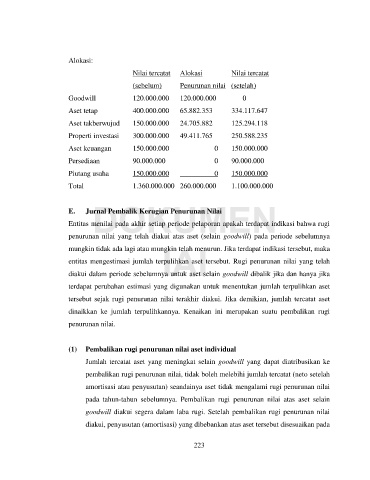

Page 231 - Modul CAFB - Akuntansi Keuangan - 2025

P. 231

(2) Masuk Pertama Keluar Pertama (MPKP) / First In First Out (FIFO)

Metode MPKP/FIFO mengasumsikan bahwa barang yang pertama

kali dibeli adalah barang pertama yang digunakan dalam perusahaan

manufaktur atau dijual dalam perusahaan dagang. Oleh karena itu,

persediaan yang tersisa merupakan barang yang dibeli terakhir kali.

Contoh:

Tanggal Faktur Keterangan Unit Harga/Unit

1 April Persediaan Awal 2.000 Rp400

15 April Pembelian 6.000 Rp440

19 April Penjualan 4.000

30 April Pembelian 2.000 Rp475

DOKUMEN

Harga/

Total Biaya

Tanggal Faktur

Keterangan

Unit

Unit

1 April Persediaan 2.000 Rp400 Rp800.000

IAI

Awal

15 April Pembelian 6.000 Rp440 Rp640.000

30 April Pembelian 2.000 Rp475 Rp950.000

Total barang tersedia untuk dijual 10.000 Rp390.000

Barang terjual (4.000)

Persediaan akhir 6.000

Nilai persediaan akhir (sistem periodik):

2.000 unit @ Rp475= Rp950.000

4.000 unit @ Rp440 = Rp1.760.000

Rp2.710.000

Nilai persediaan akhir (sistem perpetual):

Ikatan Akuntan Indonesia| 219