Page 418 - Modul CAFB - Akuntansi Keuangan - 2025

P. 418

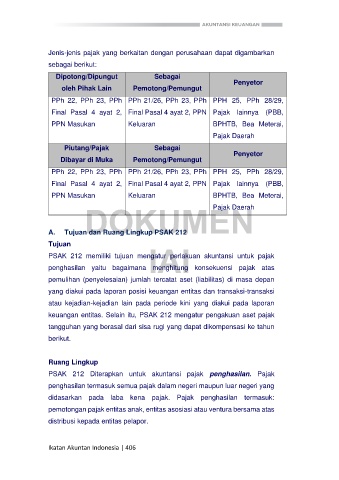

Jenis-jenis pajak yang berkaitan dengan perusahaan dapat digambarkan

sebagai berikut:

Dipotong/Dipungut Sebagai

Penyetor

oleh Pihak Lain Pemotong/Pemungut

PPh 22, PPh 23, PPh PPh 21/26, PPh 23, PPh PPH 25, PPh 28/29,

Final Pasal 4 ayat 2, Final Pasal 4 ayat 2, PPN Pajak lainnya (PBB,

PPN Masukan Keluaran BPHTB, Bea Meterai,

Pajak Daerah

Piutang/Pajak Sebagai

Penyetor

Dibayar di Muka Pemotong/Pemungut

PPh 22, PPh 23, PPh PPh 21/26, PPh 23, PPh PPH 25, PPh 28/29,

Final Pasal 4 ayat 2, Final Pasal 4 ayat 2, PPN Pajak lainnya (PBB,

PPN Masukan Keluaran BPHTB, Bea Meterai,

A. DOKUMEN

Pajak Daerah

Tujuan dan Ruang Lingkup PSAK 212

IAI

Tujuan

PSAK 212 memiliki tujuan mengatur perlakuan akuntansi untuk pajak

penghasilan yaitu bagaimana menghitung konsekuensi pajak atas

pemulihan (penyelesaian) jumlah tercatat aset (liabilitas) di masa depan

yang diakui pada laporan posisi keuangan entitas dan transaksi-transaksi

atau kejadian-kejadian lain pada periode kini yang diakui pada laporan

keuangan entitas. Selain itu, PSAK 212 mengatur pengakuan aset pajak

tangguhan yang berasal dari sisa rugi yang dapat dikompensasi ke tahun

berikut.

Ruang Lingkup

PSAK 212 Diterapkan untuk akuntansi pajak penghasilan. Pajak

penghasilan termasuk semua pajak dalam negeri maupun luar negeri yang

didasarkan pada laba kena pajak. Pajak penghasilan termasuk:

pemotongan pajak entitas anak, entitas asosiasi atau ventura bersama atas

distribusi kepada entitas pelapor.

Ikatan Akuntan Indonesia | 406