Page 419 - Modul CAFB - Akuntansi Keuangan - 2025

P. 419

PSAK 212 tidak berlaku untuk:

Hibah pemerintah (PSAK 220: Akuntansi Hibah Pemerintah dan

Pengungkapan Bantuan Pemerintah) atau kredit pajak investasi tapi

berlaku atas perbedaan temporer yang dapat ditimbulkan dari hibah

tersebut atau kredit pajak investasi.

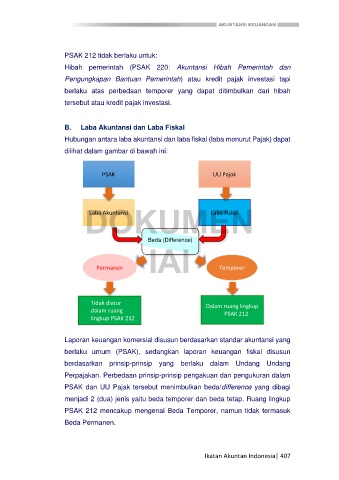

B. Laba Akuntansi dan Laba Fiskal

Hubungan antara laba akuntansi dan laba fiskal (laba menurut Pajak) dapat

dilihat dalam gambar di bawah ini:

PSAK UU Pajak

Laba Akuntansi Laba Fiskal

DOKUMEN

Beda (Difference)

IAI

Permanen Temporer

Tidak diatur Dalam ruang lingkup

dalam ruang

lingkup PSAK 212 PSAK 212

Laporan keuangan komersial disusun berdasarkan standar akuntansi yang

berlaku umum (PSAK), sedangkan laporan keuangan fiskal disusun

berdasarkan prinsip-prinsip yang berlaku dalam Undang Undang

Perpajakan. Perbedaan prinsip-prinsip pengakuan dan pengukuran dalam

PSAK dan UU Pajak tersebut menimbulkan beda/difference yang dibagi

menjadi 2 (dua) jenis yaitu beda temporer dan beda tetap. Ruang lingkup

PSAK 212 mencakup mengenai Beda Temporer, namun tidak termasuk

Beda Permanen.

Ikatan Akuntan Indonesia| 407